چشم انداز اقتصاد جهانی در آخرین هفته معاملاتی سال ۲۰۲۵

در حالیکه نشانههایی از کاهش تورم در کنار رشد نامتوازن دیده میشود؛ بانکهای مرکزی عمدتاً محتاط هستند. شرایط بازار در این هفته از نظر ساختاری متفاوت است، زیرا نقدشوندگی بازار حول تعطیلات کریسمس کمتر خواهد بود. بازارهای سهام آمریکا طبق برنامه در ۲۴ دسامبر زودتر بسته میشود و بازارها در ۲۵ دسامبر تعطیل هستند؛ موضوعی که میتواند واکنش قیمتها به دادهها و تیترهای معمول را بزرگتر کند. با وجود دستور تعطیلی ادارات فدرال آمریکا، انتظار میرود معاملات در ۲۶ دسامبر همچنان ادامه داشته باشد و قیمتگذاری ریسک تا پایان سال، تحت تأثیر چیدمانهای پایانی (year-end positioning) فعال بماند.

ایالات متحده آمریکا (USA)

هفته ۵۲ در آمریکا درباره یک داستان جدید ماکرو نیست—بلکه درباره «استرستست کردن» شرایط و روایت موجود در شرایط دشوار کنونی است. بازارها با نقدشوندگی کمعمقِ پایان سال و جریانی از دادهها که هنوز پس از تعطیلی دولت در حال عادیسازی است، وارد روزهای پایانی سال میشوند. این ترکیب، ارزش «تأیید متقابل» را بالا میبرد: سرمایهگذاران میخواهند بسته بعدی انتشار داده های اقتصادی—جزئیات GDP، اعتماد مصرفکننده و تقاضای مسکن، و کالاهای بادوام—روایتی سازگار ارائه دهد تا بتوانند یا به دیدگاه «هنوز در حال رشد» تکیه کنند یا به سمت موضع دفاعیترِ «در حال سرد شدن» متمایل شوند.

سیلاب دادهای هفته گذشته اطلاعات بیشتری داد، اما شفافیت بیشتری ایجاد نکرد. تورم عمومی ظاهراً بهشدت کمتر شد، بازار کار بهطور کلی باثبات به نظر میرسید اما در حاشیهها نرمتر شد، و سیگنالهای رشد همچنان ترکیبی باقی ماند، و بخش خدمات بهتر از تولید عمل کرد. مشکل اینجاست که برخی از ارقامِ بسیار اثرگذار بر بازار هنوز با مسائل کیفیت داده مرتبط با تعطیلی دولت همراهاند و این موضوع میزان بازنگری تهاجمی در سناریوی پایه—چه از سوی سیاستگذاران و چه سرمایهگذاران—را محدود میکند.

شگفتی اصلی، تورم بود. CPI و Core CPI ماه نوامبر بسیار پایینتر از انتظار منتشر شدند (بهترتیب ۲.۷٪ و ۲.۶٪ سالانه) که در ظاهر، روایت کاهش تورم را تقویت میکند. اما تعطیلی دولت بررسی واقعی تر را مخدوش کرد: قیمتهای اکتبر جمعآوری نشدند و جمعآوری قیمتهای نوامبر از نیمه ماه شروع شد؛ بنابراین احتمالاً نرخ واقعی جاری را کمتر از واقع نشان میدهد. با این حال، انتظارات تورمی در نظرسنجی میشیگان پایینتر آمد که اگر پایدار بماند، سیگنالی سازنده است.

بازار کار عمدتاً از مسیر «ضعیفتر شدن استخدام» سرد میشود، نه توسط جهش در اخراجها. اشتغال (Payrolls) در نوامبر ۶۴ هزار افزایش یافت، در حالیکه افت شغل در اکتبر بهشدت تحت تأثیر کاهش بزرگ اشتغال فدرال—مرتبط با برنامه استعفای تعویقی—بود. روند رشد اشتغال هنوز نرم است و نرخ بیکاری به ۴.۶٪ بالا رفت، هرچند نظرسنجی خانوار بهدلیل اختلالات تعطیلی دولت تحت تأثیر قرار گرفت. ادعاهای هفتگی بیکاری همچنان نسبتاً پایین هستند و از این دیدگاه حمایت میکنند که مسئله اصلی «محدودیت در استخدام» است، نه افزایش اخراجها.

در سمت رشد، خدمات نقش تثبیتکننده را دارد. PMIهای اولیه (Flash) از تداوم رشد با محوریت خدمات حکایت میکنند، اما نظرسنجیهای منطقهای کارخانهها تضعیف شدند و ناهمگونی شتاب تولید را برجسته کردند. مسکن بیشتر «باثبات» است تا «قوی»: فروش خانه اندکی بهتر شد، احساسات کمی بهبود یافته، اما درخواستهای وام مسکن با نرخهای هنوز بالا، ضعیف مانده است. شرایط مالی در بسیار کوتاهمدت کمی آسانتر شد، در حالیکه دادههای جریان سرمایه تضعیف شدند—نکتهای که اگر انتظارات نرخ دوباره تغییر کند، ارزش رصد کردن دارد.

در مجموع، موضع کوتاهمدت فدرال رزرو همچنان «صبر کن و راستیآزمایی ها را ببین» است. جهت حرکت دادهها مفید است، اما اعتماد به سیگنال—بهویژه تورم—باید بهتر شود تا سیاست تغییر کند.

هفته پایانی ۲۰۲۵برای بازارهای آمریکا، هفتهای کمتر نقدشونده، اما پرسیگنال است.

شرایط معاملاتی تا کریسمس بهشدت کمعمق میشود، اما سرمایهگذاران همچنان یک خوشه نهایی از انتشارهای مهم را دریافت میکنند. سناریوی پایه ماکرو همچنان «فدرال رزرو در حالت مکث، صبر و راستیآزمایی» است، زیرا اختلالات مرتبط با تعطیلی دولت—بهویژه در جمعآوری دادههای تورمی—اعتماد به دادهها را کاهش داده است. در همین حال، داستان بازار کار را بهتر است «تقاضای محدود برای نیروی کار» توصیف کرد: استخدام ضعیف است، اما اخراجها جهشی ندارند. پرسش عملی بازار این است که آیا انتشارهای این هفته، اقتصاد «کندتر اما همچنان در حال رشد» را تأیید میکنند یا روایت را به سمت سرد شدنِ معنادارتر سوق میدهند.

بازار کار در حال درجا زدن است. Payrolls از سپتامبر تا نوامبر نشان میدهد اقتصاد بهصورت خالص ۴۱ هزار کاهش داشته و میانگین سهماهه فقط حدود ۲۲ هزار است—بسیار پایینتر از سرعت اوایل سال. ضعف اکتبر با یک افت یکباره در Payrolls فدرال (مرتبط با برنامه استعفای تعویقی) تشدید شد، اما لحن نرمتر فراتر از بخش دولتی هم دیده میشود. استخدام خصوصی خارج از حوزه سلامت و خدمات اجتماعی بهطور محسوس کند شده است. نرخ بیکاری ۴.۶٪ جلب توجه میکند، اما مسائل گردآوری داده در دوره تعطیلی دولت، نویز ایجاد میکند. جمعبندی: بازار کار در حال فروپاشی نیست، اما دیگر محرک قوی رشد هم نیست.

محرکهای اصلی این هفته بهصورت فشرده در کنار هم قرار گرفتهاند.

سهشنبه، گزارش بهتعویقافتاده GDP سهماهه سوم احتمالاً بهعنوان داده با «جزئیات مهم» تلقی میشود. یک عدد سرفصل قوی الزاماً به معنای ریسک انقباض نیست اگر ترکیب نشان دهد فشارهای حساس به نرخ بهره همچنان پابرجاست؛ سرمایهگذاران روی قدرت مصرفکننده، تابآوری سرمایهگذاری (Capex) و نقش منفی مسکن/ساختوساز تمرکز میکنند. همچنین سهشنبه، شاخص اعتماد مصرفکننده Conference Board و فروش خانههای نوساز، تصویری از مصرفکننده و تقاضای حساس به نرخ ارائه میدهند. چهارشنبه، کالاهای بادوام شفافترین سنجه دمای Capex است و میتواند در جلسه کمعمقِ تعطیلات، بازدهیهای میانی و سهام سیکلیک را جابهجا کند.

از منظر سیاستگذاری، فدرال رزرو همچنان متمایل است تا ژانویه منتظر تأیید پاکتر بماند. ساختار بازار بیش از معمول اهمیت دارد: نقدشوندگی کم میتواند حرکتها را اغراقآمیز کند و حراجهای اوراق قرضه خزانهداری (۲ساله، ۵ساله، ۷ساله) ممکن است اثر بزرگتری بر نرخها و دلار داشته باشند. بعد از پایان سال، بهرهوری ۸ ژانویه و اشتغال ۹ ژانویه باید روایت را باز نویسی کند، زیرا روشهای آماری عادی از سر گرفته میشود.

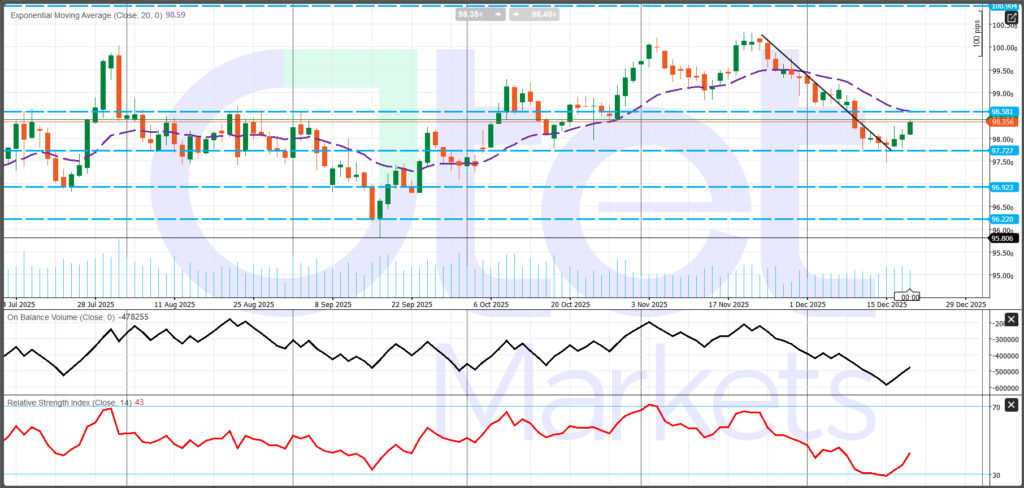

دلار آمریکا (US Dollar)

شاخص دلار (DXY) نزدیک ۹۸.۳۶ معامله میشود و پس از فروش تندِ اواسط دسامبر و یک بازگشت ملایم، همچنان زیر EMA بیستروزه (~۹۸.۵۹) قرار دارد. نمودار نشانههایی از ترمیم اولیه دارد: قیمت از خط روند نزولی کوتاهمدت عبور کرده و RSI در حال بهبود است (حدود ۴۳)، اما مومنتوم هنوز زیر خط ۵۰ است و مشارکت نیز فقط تا حدی تأیید میشود؛ چون OBV همچنان فاصله زیادی با اوجهای قبلی دارد. این وضعیت، سوگیری را خنثی با تمایل محتاطانه صعودی نگه میدارد—اما فقط در صورتی که شاخص بتواند یک کلوز روزانه تمیز بالای ۹۸.۶ ثبت کند و سپس تا ۹۹.۰–۹۹.۳ ادامه بدهد. تا قبل از آن، حرکت بیشتر یک جهش اصلاحی است تا یک بازگشت روندِ تأییدشده. در سمت پایین، ۹۷.۷۳ حمایت «باید حفظ شود» است؛ شکست آن توجه را به ۹۶.۹۲ و سپس ۹۶.۲۲–۹۵.۸۱ میبرد. بالای ۹۹.۳، مقاومتهای بزرگتر نزدیک ۱۰۰.۰ و ۱۰۰.۹ قرار دارند.

شاخصS&P 500

شاخص S&P 500 نزدیک ۶۸۴۵.۵ معامله میشود، دوباره بالای EMA بیستروزه (~۶۸۱۶.۲) قرار گرفته و نزدیک یک خط روند صعودی حفظ شده است؛ موضوعی که ساختار کلی را سازنده نگه میدارد. پس از اصلاح اواسط دسامبر، مومنتوم بهتر شده است: RSI حدود ۵۳ است و یک پسزمینه خنثی تا مثبت را نشان میدهد بدون اینکه حالت اشباع خرید داشته باشد. با این حال، شاخص هنوز زیر یک ناحیه عرضه مشخص در بالا سقفگیری میشود؛ بنابراین چیدمان فعلی بهتر است «تراکم/فشردگی در قالب یک تثبیت شرایط» توصیف شود—منطقه تصمیم، ادامه روند صعودی یا شکستِ ناکام خواهد بود.

مقاومت کلیدی کوتاهمدت، سطح ۶۹۰۸ است. شکست قاطع و کلوز بالای این سطح، ادامه حرکت به سمت محدوده ۷۰۰۰–۷۰۵۰ را محتملتر میکند. تا زمانی که این اتفاق نیفتد، قیمت عملاً در یک بازه محصور است و ادامه مسیر تا حد زیادی به این وابسته است که آیا خریداران میتوانند کفهای بالاتر را در برخورد با مقاومت بسازند یا نه.

در سمت پایین، مهمترین خط حمایتی محدوده ۶۸۱۵–۶۸۲۰ است؛ جایی که EMA بیستروزه با حمایت افقی (۶۸۱۵.۹۹) همپوشانی دارد. از دست رفتن این ناحیه، چیدمان را تضعیف میکند و تمرکز را به ۶۷۲۰ و سپس ۶۶۲۲ میبرد؛ با حمایتهای عمیقتر در ۶۵۰۲ و ۶۱۵۰ اگر ریسکگریزی تشدید شود.

چین: وضعیت فعلی اقتصاد و چشمانداز هفتگی

چین سال ۲۰۲۵ را با مجموعهای آشنا اما هرچه محدودکنندهتر از قیود به پایان میبرد: تقاضای داخلی همچنان ضعیف است، تنشهای بخش املاک حلنشده باقی مانده، و اقتصاد برای حمایت به صنعت و تقاضای خارجی تکیه دارد—در حالیکه حتی سمت تولید نیز در حاشیه در حال خنک شدن است. دادههای هفته گذشته تأیید کرد که بهبود، خودتقویتشونده نمیشود. در عوض، اقتصاد نوعی ضعفِ تقاضامحور را نشان میدهد که رشد را به حمایت سیاست پولی وابسته و نسبت به غافلگیریهای منفی آسیبپذیر نگه میدارد—بهویژه اگر صادرات یا چرخه صنعتی شتاب خود را از دست بدهد.

آخرین انتشارهای فعالیت های اقتصادی، بیشتر ناامیدکننده بود. تولیدات صنعتی در نوامبر به ۴.۸٪ سالبهسال کند شد (کمتر از انتظار) و نشان داد موتور کارخانهها در زمانی که مصرف پشتوانه قابل اتکایی فراهم نمیکند، نرمتر شده است. نگرانکنندهتر اینکه فروش خردهفروشی به فقط ۱.۳٪ سالبهسال افت کرد؛ یک عدمتحقق شدید که احتیاط پایدار خانوارها و انتقال ضعیف اعتماد از حمایتهای سیاستیِ تدریجی را برجسته میکند. این با تداوم ضعف در اقلام اختیاری و کالاهای بادوام همراستاست و نشان میدهد اقدامات کوتاهمدت هنوز رفتار مصرفکننده را بهطور معناداری تغییر ندادهاند.

سرمایهگذاری و مسکن همچنان عامل کاهنده بودند. سرمایهگذاری دارایی غیر منقول بیشتر تا -۲.۶٪ سالبهسال منقبض شد و قیمت مسکن در -۲.۴٪ سالبهسال منفی باقی ماند؛ پیام روشن این است که کانال املاک هنوز مختل است و اعتماد بخش خصوصی شکننده مانده است. بازار کار در ظاهر باثبات است—بیکاری روی ۵.۱٪ ثابت ماند—اما کندی مصرف نشان میدهد خانوارها همچنان محتاطاند و هرگونه ثبات ظاهری به تقاضای قویتر تبدیل نشده است. خودرو نیز سیگنال ضعیفی داد: فروش سالانه خودرو ۸.۵٪ افت کرد، یعنی محرک تقاضای پایان سال آنطور که انتظار میرفت شکل نگرفت. حتی اعتماد خارجی هم چالشدار است: FDI همچنان ۷.۵٪ سالبهسال پایینتر است، هرچند سرعت انقباض کندتر از قبل بوده؛ موضوعی مهم برای ظرفیت رشد میانمدت و جاهطلبیهای رشد صنعتی چین.

بنابراین سیاست متغیر حیاتی است، اما چالش سیاست پولی، فقط نقدینگی نیست. دادهها ضرورت یک ترکیب انبساطیتر را تقویت میکند و منطق کوتاهمدت از آسانتر شدن شرایط پولی در اوایل ۲۰۲۶ برای احیای تقاضای داخلی حمایت میکند. با این حال، قید اصلی همچنان «اعتماد» و «ترمیم ترازنامهها» است، بهویژه از مسیر کانال املاک. تنشهای ادامهدار در بخشهایی از مجموعه توسعهدهندگان—محدودیتهای تأمین مالی مجدد و فشار نقدینگی—همچنان بر احساسات سنگینی میکند و انتقال حمایت به هزینهکرد خانوار و سرمایهگذاری خصوصی را کند میسازد.

این موضوع مستقیماً به چارچوب بازار برای آخرین روزهای معاملاتی ۲۰۲۵ (هفته ۵۲) وصل میشود: دورهای که «سیاستمحور» و «حساس به نقدشوندگی» دیده شده است. رویداد اصلیِ برنامه ریزی شده، تعیین نرخ LPR در روز دوشنبه است؛ سناریوی پایه «بدون تغییر» است—LPR یکساله ۳.۰٪ و LPR پنجساله ۳.۵٪—و سودآوری بانکها و حاشیههای از قبل فشردهشده، بهعنوان قیود کلیدی در برابر کاهش فوری نرخهای مرجع مطرح میشوند. برای بازارها، سؤال مهمتر فقط این نیست که آیا PBoC نرخها را در همین سطوح نگه میدارد یا نه، بلکه این است که آیا میتواند از طریق عملیات نقدینگی، رفتار Fixing و لحن کلی انتقال سیاست، شرایط را حمایتی نگه دارد یا خیر. ثابت ماندن LPR پنجساله همچنین روایت تثبیت املاک را وابسته به اقدامات هدفمند و ترمیم اعتماد نگه میدارد، نه یک محرکِ مبتنی بر کاهش نرخ.

ایستگاه تعیینکننده ماکرو در پایان سال، PMIهای دسامبر خواهد بود که شفافترین سنجه نبض برای این است که آیا سهماهه چهارم در حال تثبیت است یا بیشتر میلغزد . PMI های نوامبر از قبل ضعیف بودند—PMI تولیدی بهبود یافت و به ۴۹.۲ رسید اما زیر سطح ۵۰ ماند، و PMI غیرتولیدی به ۴۹.۵ افت کرد؛ اولین چاپ زیر ۵۰ در سال. اجماع انتظار دارد PMIهای دسامبر نیز زیر سطح ۵۰ بمانند (تولیدی ۴۹.۲، غیرتولیدی ۴۹.۶). اگر این سناریو محقق شود، دیدگاه پایان ۲۰۲۵ با شتابِ ضعیف را تقویت میکند و احتمال شرایط انبساطیتر در اوایل ۲۰۲۶ را بالا میبرد، بهخصوص اگر تنش املاک و اعتماد خانوار حلنشده باقی بماند.

بنابراین نقاط رصد کلیدی روشناند: انتقال سیاست پولی، اخبار بخش املاک، و ریسک تقاضای خارجی/سیاست تجاری. با ضعف تقاضای داخلی، بازارها به غافلگیریهای کوچک چین حساسیت بالایی دارند و ریسک اصلی این است که «پوشش صنعت/صادرات» کافی نباشد اگر مصرف ضعیف بماند و شتاب صنعتی بیشتر سرد شود.

طلا: وضعیت بازار و چشمانداز هفتگی

فلزات گرانبها هفته را با قدرتی گسترده به پایان رساندند؛ با پشتیبانی پسزمینهای از ماکرو که همچنان به نفع تخصیصهای دفاعی است. طلا پایدار ماند، در حالیکه نقره و پلاتین پیشتاز رشد در این گروه بودند. آخرین قیمت طلا حدود ۴,۳۲۶.۸۹ دلار بهازای هر اونس بود (کمی پایینتر در همان جلسه، اما حدود ۰.۴٪ بالاتر در هفته)، و قراردادهای تحویل نزدیک ۴,۳۵۴.۷۰ دلار بهازای هر اونس قرار داشتند. نقره به حدود ۶۵.۸۴ دلار بهازای هر اونس رسید و حدود ۶٪ در هفته رشد کرد و روند صعودی چند هفتهای را ادامه داد. پلاتین تا حدود ۱,۹۳۷.۵۰ دلار بهازای هر اونس جهش کرد (+۱۰.۵٪ در هفته)، و پالادیوم به حدود ۱,۷۰۹.۲۰ دلار بهازای هر اونس صعود کرد و رشد هفتگی نزدیک ۱۴٪ را ثبت کرد. این مومنتوم قوی سازنده است، اما بزرگی حرکت هفتگی، آسیبپذیری کوتاهمدت در برابر سیو سود را هم بالا میبرد—بهویژه اگر بازدهی واقعی تثبیت شود یا دلار تقویت گردد.

در مقابل، فلزات صنعتی با بازگشت حساسیت به رشد نرمتر بودند. مس در LME نزدیک ۱۱,۵۸۱ دلار بهازای هر تن معامله شد (در جلسه مورد اشاره کاهش داشت) و نشان داد فلزات پایه همچنان بتای بالایی به سیگنالهای تقاضای چین و ریسکپذیری جهانی دارند.

برای خود طلا، لحن بازار همچنان بیشتر با «تثبیت در روند صعودی» سازگار است تا «بازگشت روند». قیمت اسپات نزدیک ۴,۳۳۹ دلار بهازای هر اونس وارد هفته میشود و پس از یک سال استثنایی (حدود +۶۵٪ رشد سالانه در منابع عمده قیمتگذاری)، پیرامون سطح ۴,۳۰۰ خوشه زده است. با این حال، قیمت بارها در عبور تمیز از ناحیه ۴,۳۵۰–۴,۳۸۰ ناکام بوده و طلا را در یک باند تثبیت مشخص نگه داشته است. حمایت ماکرو همچنان از انتظار «دادهمحور و محتاط» بودن سیاست آمریکا میآید، اما اختلالات ناشی از تعطیلی دولت، اعتماد به سیگنالهای کلیدی تورم و بازار کار را کاهش داده و نرخها و دلار را مستعد بازقیمتگذاریهای تند کرده است. پوزیشن گیری ها هم در پایان سال اهمیت دارد؛ پوزیشن های خالص خرید COMEX تا پایان هفته افزایش یافته و با ورود موقعیتهای تازه همخوان است.

هفته ۵۲ از نظر ساختاری بهدلیل کمنقدشوندگی تعطیلات متفاوت است. این معمولاً به معنی حرکتهای پرنوسانتر، بازگشت سریعتر به میانگین، و واکنشهای بزرگتر به غافلگیریهای کوچکتر است. بازار اوراق نیز در ۲۴ دسامبر زودتر بسته میشود و در روز کریسمس تعطیل است؛ موضوعی که میتواند نوساناتِ ناشی از نرخها را تشدید کند. محرکهای اصلی، انتشارهای آمریکا در روز سهشنبه—GDP، کالاهای بادوام و اعتماد مصرفکننده Conference Board—هستند، چون میتوانند نرخها و دلار را جابهجا کنند؛ همان کانال اصلی انتقال برای طلا.

از نظر تکنیکال، ۴,۳۰۰ دلار حمایت کلیدی است، در حالیکه ۴,۳۵۰–۴,۳۵۶ و ۴,۳۷۶–۴,۳۸۲ نوار مقاومت اصلی را تعریف میکنند. شکست زیر ۴,۳۰۰ ریسک حرکت به سمت ۴,۲۷۰ و احتمالاً میانه ۴,۲۰۰ها را بالا میبرد؛ شکست پایدار بالای ۴,۳۸۰ مسیر اوجهای جدید را دوباره باز میکند.

انرژی: وضعیت بازار و چشمانداز هفتگیWTI

WTI آخرین هفته معاملاتی ۲۰۲۵ را در یک تثبیتِ خبرمحور نزدیک ۵۶–۵۷ دلار بهازای هر بشکه آغاز میکند. لنگر ماکرو همچنان روایت مازاد ساختاری در ۲۰۲۶ است که رشد قیمتها را محدود میکند، اما قیمتگذاری کوتاهمدت همچنان در برابر پرمیومهای ریسک تند و کوتاهمدت ناشی از ژئوپلیتیک آسیبپذیر است—بهویژه تحولات مرتبط با روسیه/اوکراین و ونزوئلا. این هفته همچنین از نظر ساختاری «متفاوت» است: با نقدشوندگی کمعمق تعطیلات و جابهجاییهای زمانبندی گزارشها، بازار باید انتظار شفافیت کمتر داده و حساسیت بیشتر به اخبار و خرید و فروش را داشته باشد.

پسزمینه کلی کالاها همچنان دوپاره است. انرژی پرنوسان و روند خنثی مانده، در حالیکه فلزات گرانبها با حمایت نااطمینانی ماکرو و پوزیشن های دفاعی (هج کردن)، تقاضای قویتری داشتند. در نفت خام، رفتار قیمت این کشمکش را نشان داد: برنت حدود ۵۹–۶۰ دلار بهازای هر بشکه معامله شد و WTI در میانه ۵۶ دلار ماند. اوایل هفته، قیمتها با بهبود خوشبینی نسبت به مذاکرات روسیه–اوکراین کمتر شد؛ چون انتظار کاهش احتمالی تحریمها و عرضه بیشتر را بالا برد. این فشار در میانه هفته تا حدی جبران شد؛ زمانی که ریسک ژئوپلیتیک پس از دستور اقدامات رهگیری (interdiction) آمریکا درباره نفتکشهای تحریمشده ونزوئلا برگشت و گمانهزنیهایی درباره اختلالات احتمالی در محدوده ~۰.۴–۰.۵ میلیون بشکه در روز مطرح شد. همزمان، دادههای ضعیفتر فعالیت چین سقفی برای رشد ایجاد کرد و نگرانیهای تقاضا را تقویت نمود.

سیگنالهای عرضه آمریکا اندکی سازنده بود. تعداد دکلهای نفتی Baker Hughes از ۴۱۴ به ۴۰۶ کاهش یافت و مجموع دکلها از ۵۴۸ به ۵۴۲ افت کرد؛ نشانهای از احتمال کندتر شدن واکنش عرضه در میان مدت. در ترازهای کوتاهمدت، API کاهش ۹.۳ میلیون بشکهای را گزارش کرد (هفته منتهی به ۱۳ دسامبر) که تا حدی حمایت ایجاد کرد.

گاز طبیعی سازنده نبود: ذخایر ۱۶۷ میلیارد فوت مکعب کاهش یافت، کمتر از انتظار (۱۷۶-)، که نشان میدهد نزدیکی عرضه/تقاضا به سرعتی که قیمتگذاری شده بود رخ نمیدهد و لحن کوتاهمدت را برای گاز اندکی متمایل به منفی نگه میدارد.

از منظر ساختار بازار، WTI بین انتظار مازاد عرضه در ۲۰۲۶ و ریسکهای عرضه خبرمحور کشیده میشود؛ موضوعی که قیمت ها را خنثی و بسیار واکنشی نگه میدارد. موقعیتگیری نیز احتیاط پایان سال را منعکس میکند: قرارداد های خرید خالص معاملات آتی نفت در ۱۹ دسامبر کاهش یافت، همسو با کاهش ریسک، نه ورود تهاجمی خرید جدید.

مکانیکهای هفته پیشرو مهماند. گزارش هفتگی نفت EIA با تأخیر منتشر میشود و انتشار بعدی برای ۲۹ دسامبر زمانبندی شده است؛ بنابراین در هفته تعطیلات، دید رسمی نسبت به موجودیها کمتر خواهد بود. علاوه بر این، انتشار تعداد دکلهای Baker Hughes به سهشنبه ۲۳ دسامبر منتقل میشود و احتمالاً یک داده عرضه میتواند وزن نامتناسبی پیدا کند.

از نظر تکنیکال، دو هفته اخیر یک باند عملیاتی حدود ۵۴.۹ تا ۵۸.۰ دلار را تعریف میکند. مقاومت از ۵۷.۲۰–۵۷.۷۵ شروع میشود و سقف بزرگتر ۵۸.۸۰–۶۰.۰۰ است. حمایت در ۵۵.۰۰–۵۵.۳۰ خط دفاعی کلیدی است و ۵۴.۸۰–۵۵.۰۰ ناحیه ماشه نزولی محسوب میشود.

سناریوی پایه، رِنج پرنوسان ۵۵–۵۸ است که با نقدشوندگی کمعمق تشدید میشود. شکست صعودی به یک بازقیمتگذاری معنادارِ ریسک عرضه نیاز دارد، در حالیکه امتداد نزولی احتمالاً از خوشبینی تازه به کاهش تنشها و پررنگتر شدن روایت مازاد عرضه در ۲۰۲۶ تغذیه میکند.

کریپتو: وضعیت بازار و چشمانداز هفتگی BTC

BTC آخرین هفته معاملاتی ۲۰۲۵ را نزدیک ۸۸ هزار دلار آغاز میکند، پس از ثبت دامنه روزانه حدود ۸۶.۹ هزار تا ۸۹.۲ هزار دلار. تصویر کلی بازار هنوز بیشتر «هضم پس از سقف» است تا یک روند تازه. بیت کوین همچنان بسیار پایینتر از اوج اواخر اکتبر بالای ~۱۲۶ هزار دلار قرار دارد؛ بنابراین عرضه قابلتوجهی در بالا باقی است و تا زمانی که بازار تلاش میکند یک کف پایدارتر بسازد، جهشها در برابر فشار فروش آسیبپذیرند.

هفته ۵۲ احتمالاً کمتر با روایتهای خاص کریپتو و بیشتر با ماکرو و ساختار بازار هدایت میشود. BTC نزدیک ۸۸ هزار دلار در حال تثبیت است، در حالیکه نرخها و دلار آمریکا میتوانند با غافلگیریهای کوچک دادهای بهسرعت جابهجا شوند و معاملات مشتقات نیز اهمیت غیرعادی دارد. از آنجا که بازارهای سنتی با نقدشوندگی کمعمق تعطیلات کار میکنند (سهام آمریکا در ۲۴ دسامبر زودتر بسته میشود؛ بازار سهام و اوراق در ۲۵ دسامبر تعطیلاند؛ و برای بازار اوراق بدهی نیز بستهشدن زودتر در ۲۴ دسامبر توصیه شده است)، کانال نرخها/دلار میتواند نوسان را به BTC منتقل کند، هرچند کریپتو ۲۴/۷ معامله میشود.

مشتقات یک لایه «جاذبه» دیگر اضافه میکند. بلومبرگ به حدود ۲۳ میلیارد دلار آپشن معامله BTC که جمعه ۲۶ دسامبر در Deribit سررسید میشود اشاره کرده است. سررسیدهای بزرگ مانند این میتواند از مسیر پوشش ریسک و اثرات گاما، نوسانات قیمت را تشدید کند—بهویژه در نیمه دوم هفته و ساعات کمعمقتر. حضور روبهرشد CME در کریپتو نیز ریسک رویدادیِ مرتبط با تسویه در سررسیدهای جمعه را اضافه میکند، هرچند تمرکز اصلی همچنان Deribit است.

جریان ETFهای اسپات همچنان شفافترین «سرم حقیقت» برای جهتگیری روزانه است. جریانها دوطرفه بودهاند؛ همسو با کاهش ریسک پایان سال در کنار خرید فرصتطلبانه در اصلاحها. برای مثال، دادههای Farside یک روز ورود خالص قوی +۴۵۷.۳ میلیون دلار در ۱۷ دسامبر را نشان داد، اما سپس خروجهای خالص در ادامه هفته ثبت شد (مانند -۱۵۸.۳ میلیون دلار در ۱۹ دسامبر). تداوم ورودها معمولاً اصلاحها را پایدارتر میکند؛ خروجهای تازه میتواند نزول را تشدید کند—خصوصاً در شرایط نقدشوندگی پایین.

پنجره محرکهای ماکرو، سهشنبه ۲۳ دسامبر است؛ با انتشارهای بهتعویقافتاده داده های آمریکا شامل GDP سهماهه سوم، کالاهای بادوام و اعتماد مصرفکننده. با توجه به اینکه اختلالات تعطیلی دولت هنوز تفسیر دادهها را مبهم کرده، بازار میتواند به هر عددی که «پاکتر» یا تأییدکنندهتر به نظر برسد، سریع بازقیمتگذاری کند.

از نظر تکنیکال، BTC در یک رِنجِ عدد رُند معامله میشود: ۹۰ هزار دلار اولین مقاومت اصلی است و ناحیه میانه تا بالای ۸۰ هزار دلار حمایت اصلی باقی میماند. سناریوی پایه، تثبیت پرنوسان با جهشهای نوسانی است؛ صعود به بازدهی نرمتر و بهبود جریان ETF نیاز دارد، و ریسک نزولی اگر نرخها/دلار تقویت شوند و جریانها تا پایان سال بدتر شوند، افزایش مییابد.

اشتراک گذاری

موضوعات داغ

حداقل سرمایه لازم برای باز کردن حساب ECN در بروکرها

حساب ECN یکی از حرفهایترین انواع حسابهای معاملاتی (حساب سی تریدر و سی تریدر) در بازار فارکس محسوب میشود. این نوع حساب به معاملهگران امکان میدهد بهجای معامله با قیمتسازی...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *