کاهش رشد تولید صنعتی چین در مه؛ فشار تعرفههای آمریکا بر صادرات

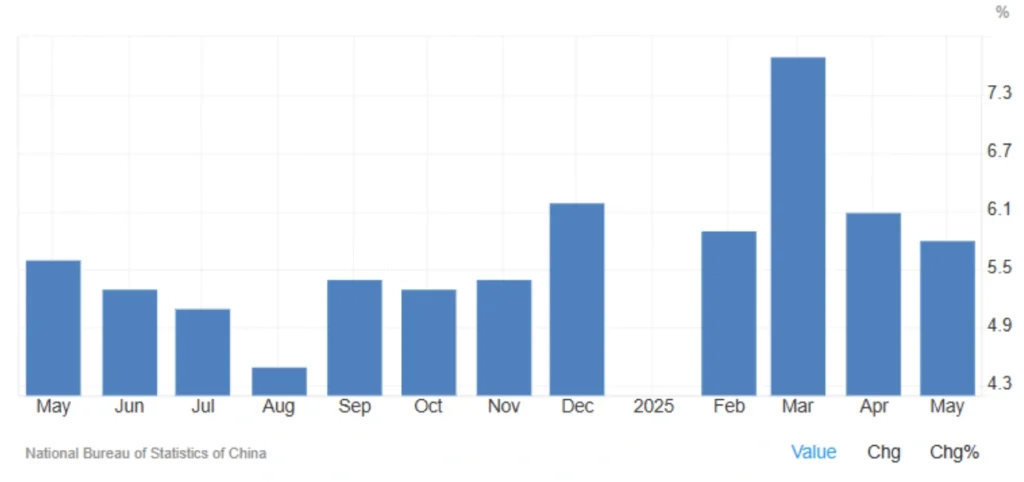

در ماه مه ۲۰۲۵، تولید صنعتی چین با رشد ۵.۸ درصدی نسبت به سال گذشته همراه بود؛ رقمی که کمتر از پیشبینی ۵.۹ درصدی بازار و پایینتر از رشد ۶.۱٪ ماه آوریل ثبت شد. این کندترین نرخ رشد از نوامبر ۲۰۲۴ تاکنون است که نشاندهنده اثرگذاری فشارهای تجاری آمریکا و ضعف در تقاضای جهانی بر بخش تولید چین است.

| شاخص | مقدار | تغییر نسبت به آوریل | پیشبینی بازار |

| رشد سالانه تولید صنعتی | ۵.۸٪ | کاهش از ۶.۱٪ | ۵.۹٪ |

| رشد ماهانه | ۰.۶۱٪ | بهبود | — |

| رشد تولید صنعتی ۵ ماهه اول سال | ۶.۳٪ | ثابت | — |

رشد فعالیتهای تولیدی (Manufacturing) به ۶.۲٪ کاهش یافت (در مقایسه با ۶.۶٪ در آوریل)، در حالیکه بخش معدن ثابت در ۵.۷٪ باقی ماند و تولید در بخش برق، گاز، گرمایش و آب با رشد ۲.۲٪ ادامه یافت.

صنایع پیشرو و عقبمانده

در میان ۴۱ صنعت اصلی، ۳۵ صنعت رشد ثبت کردند. برخی از صنایع پیشرو عبارتند از:

| صنعت | نرخ رشد سالانه |

| راهآهن و کشتیسازی | ۱۴.۶٪ |

| خودروسازی | ۱۱.۶٪ |

| رایانه و ارتباطات | ۱۰.۲٪ |

| ذوب و نورد فلزات غیرآهنی | ۸.۱٪ |

| فرآوری کشاورزی و غذایی | ۷.۶٪ |

| محصولات شیمیایی | ۵.۹٪ |

| زغالسنگ | ۵.۵٪ |

| نفت و گاز | ۵.۳٪ |

| گرمایش | ۲.۰٪ |

در مقابل، تولید در بخش محصولات معدنی غیر فلزی با افت منفی ۰.۶٪ همراه بود که نشانهای از کاهش تقاضای ساختوساز در داخل است.

بخش آموزشی: تولید صنعتی در چین چیست و چرا اهمیت دارد؟

شاخص تولید صنعتی چین (Industrial Production) میزان تغییرات تولید کالاها در بخشهای معدن، کارخانهای و خدمات مرتبط با انرژی را اندازهگیری میکند. این شاخص ماهانه منتشر میشود و یکی از شاخصهای مهم برای سنجش سلامت بخش تولید و تقاضای داخلی و خارجی چین است.

رشد یا افت این شاخص میتواند بهسرعت بازارهای جهانی، بهویژه بازار کالاها، ارزها و بورسهای آسیا را تحت تاثیر قرار دهد؛ چرا که چین بزرگترین صادر کننده صنعتی جهان است.

تحلیل اثرگذاری بر بازارها، سیاستها و تجارت جهانی

دادههای ماه مه سیگنالهای متناقضی به بازارها ارسال میکنند:

- بازار سهام چین: کاهش نرخ رشد ممکن است فشار بر شاخصهای تولیدی چین مانند CSI 300 ایجاد کند؛ با این حال رشد قوی در بخشهایی مانند خودرو و فناوری میتواند تا حدودی جبرانکننده باشد.

- فارکس: یوان چین ممکن است تحت فشار باقی بماند؛ بهویژه اگر چشمانداز رشد اقتصادی تضعیف شود و بانک مرکزی چین به سمت سیاستهای تسهیلی بیشتر حرکت کند.

- بازار کالا: فلزات صنعتی مانند مس و آلومینیوم که به شدت وابسته به تقاضای چین هستند، ممکن است نوسانات بیشتری تجربه کنند؛ بهویژه با افت در بخش ساختوساز.

- بازار انرژی: رشد در بخش نفت و گاز و زغالسنگ نشاندهنده تداوم مصرف بالای انرژی است، که از قیمت نفت و زغالسنگ حمایت میکند.

- سیاستهای تجاری: کاهش رشد تولید صادراتمحور میتواند مذاکرات تجاری چین و آمریکا را پیچیدهتر کند، بهویژه در شرایطی که تعرفههای جدید از سوی دولت ترامپ در دست بررسی است.

جمعبندی نهایی و چشمانداز آینده برای اقتصاد چین

دادههای ماه مه نشان میدهد که اگرچه تولید صنعتی چین هنوز در مسیر رشد قرار دارد، اما فشارهای خارجی (تعرفهها) و داخلی (کاهش سرمایهگذاری ساختوساز) در حال فرسایش پایداری این رشد هستند.

- سناریو کوتاهمدت: در صورت تشدید تنش تجاری با آمریکا، ممکن است فشار بر صادرات تکنولوژی چین افزایش یابد و موجب افت بیشتر در رشد تولید صنعتی شود.

- سناریو میانمدت: با تداوم حمایتهای مالی و پولی از سوی دولت و بانک مرکزی چین، ممکن است رشد برخی صنایع داخلی حفظ شود؛ بهویژه در فناوری، انرژی و حملونقل.

فرصتها و ریسکها: سرمایهگذاران باید به بخشهایی مانند خودروسازی، فناوری و مواد اولیه با رشد بالا توجه بیشتری داشته باشند، در حالیکه نسبت به صنایعی با وابستگی به صادرات و ساختوساز داخلی محتاط باقی بمانند.

اشتراک گذاری

موضوعات داغ

رویدادهای قوی سیاه؛ تهدیدی غیرقابل پیشبینی برای بازار ارزهای دیجیتال در سال 2026

بازار ارزهای دیجیتال همواره با چالشها و بحرانهای غیرمنتظرهای مواجه بوده که به آنها «رویدادهای قوی سیاه» (Black Swan Events) گفته میشود. این رویدادها، بحرانهایی نادر اما تاثیرگذار هستند...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *