افت تورم مصرفکننده در چین و ادامه چالشهای تقاضای داخلی

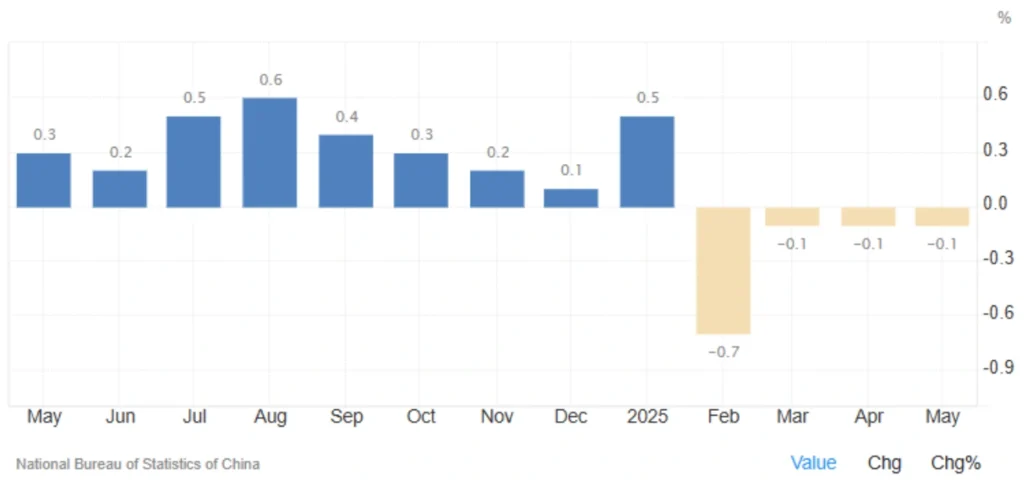

در ماه مه ۲۰۲۵ نرخ تورم مصرفکننده چین منفی ۰.۱ درصد نسبت به سال قبل ثبت شد که مشابه کاهشهای دو ماه گذشته بود. و کمی بهتر از پیشبینی بازار برای افت منفی ۰.۲ درصدی ارزیابی میشود. این چهارمین ماه متوالی از روند کاهش قیمتها (دفع تورم) در اقتصاد چین است که همچنان تحت فشار ضعف تقاضای داخلی، ریسکهای تجاری با آمریکا و نگرانیهای بازار کار قرار دارد.

| شاخص | مقدار | تغییر نسبت به ماه قبل | پیشبینی |

| تورم سالانه مصرفکننده (CPI) | منفی ۰.۱ درصد | بدون تغییر | منفی ۰.۲ درصد |

| تورم ماهانه مصرفکننده | منفی ۰.۲ درصد | منفی ۰.۳ درصد | — |

| تورم هسته (Core CPI) | ۰.۶ درصد | ۰.۱ درصد افزایش | — |

| قیمت غذا | منفی ۰.۴ درصد | منفی ۰.۲ درصد | — |

| قیمت حملونقل | منفی ۴.۳ درصد | منفی ۰.۴ درصد | — |

بخش آموزشی: شاخص تورم مصرفکننده (CPI) چین

شاخص قیمت مصرفکننده (Consumer Price Index – CPI) میزان تغییرات متوسط قیمت کالاها و خدمات مصرفی را در طول زمان اندازهگیری میکند و یکی از مهمترین شاخصهای سنجش تورم در اقتصاد محسوب میشود. این شاخص توسط اداره ملی آمار چین بهصورت ماهانه منتشر میشود و شامل سبد متنوعی از اقلام غذایی، مسکن، بهداشت، آموزش و حملونقل است.

بهعنوان مثال، افزایش ۰.۶ درصدی تورم هسته در ماه مه ۲۰۲۵ (که اقلام نوسانی مانند غذا و انرژی را حذف میکند) نشان میدهد که اگرچه قیمت برخی اقلام اصلی کاهش یافته، اما بخشهایی از تقاضای داخلی هنوز مقاومتی نسبی دارند. این عدد بالاترین سطح از ژانویه ۲۰۲۵ تاکنون است.

تحلیل اثرگذاری دادهها بر بازارها و سیاستهای پولی

تداوم چهار ماهه کاهش تورم مصرفکننده چین نشان میدهد که اقتصاد این کشور هنوز درگیر ضعف شدید تقاضا و احتیاط مصرفکنندگان است. این موضوع سیگنالی منفی برای:

- فارکس: احتمالاً فشار نزولی بر یوان ادامه مییابد؛ چرا که فاصله سیاستی بین چین و بانکهای مرکزی غربی (بهویژه فدرال رزرو آمریکا) گسترش مییابد و جذابیت داراییهای یوان کاهش مییابد. جفتارزهایی مانند USD/CNH میتوانند شاهد حرکت صعودی باشند.

- بازار سهام: احتمال اقدامات حمایتی دولت چین از جمله تسهیل سیاستهای پولی و مالی میتواند به حمایت از شاخصهای سهامی چین مانند CSI300 و Hang Seng منجر شود.

- طلا و نفت: کاهش تورم مصرفکننده ممکن است نگرانی از کاهش مصرف انرژی در چین را افزایش دهد که بر قیمت نفت فشار میآورد؛ اما در طلا، به دلیل افزایش نگرانی از ضعف اقتصاد جهانی، میتواند حمایتگر باشد.

- ارزهای دیجیتال: کاهش تقاضای مصرفی ممکن است اقبال کوتاهمدت به داراییهای پرریسک در چین را محدود کند؛ هرچند اثر مستقیم آن بر بازار جهانی رمزارز محدود خواهد بود.

- اوراق قرضه: احتمال کاهش بازده اوراق دولتی چین وجود دارد چراکه بازار انتظار اقدامات محرک بیشتری از سوی بانک مرکزی چین (PBoC) خواهد داشت.

از منظر سیاستگذاری، بانک مرکزی چین ممکن است در ماههای آینده به سمت کاهش نرخ بهره و تزریق نقدینگی بیشتر حرکت کند تا از رکود تقاضا جلوگیری نماید.

جمعبندی نهایی و سناریوهای آینده

ادامه تورم منفی مصرفکننده در چین نشان میدهد اقتصاد این کشور همچنان با ضعف مزمن تقاضای داخلی و سایه ریسکهای تجاری و ژئوپلیتیکی مواجه است. برای فعالان بازارهای مالی، این داده میتواند سیگنالهای زیر را ارسال کند:

- سناریو کوتاهمدت: افزایش احتمال کاهش نرخ بهره توسط PBoC که میتواند بر بازار سهام چین اثر حمایتی داشته باشد و فشار تضعیف بر یوان ادامه یابد.

- سناریو میانمدت: در صورت ادامه ضعف مصرف داخلی و بیاثری سیاستهای محرک، ممکن است فشارها بر رشد اقتصادی چین تشدید شده و تقاضای جهانی برای انرژی و مواد خام نیز تحت تاثیر قرار گیرد.

فرصتها و ریسکها: فرصت خرید در بازار سهام چین در صورت حمایت دولت و همزمان افزایش ریسک کاهش ارزش یوان و افت تقاضای کالایی در بازار جهانی.

اشتراک گذاری

موضوعات داغ

رویدادهای قوی سیاه؛ تهدیدی غیرقابل پیشبینی برای بازار ارزهای دیجیتال در سال 2026

بازار ارزهای دیجیتال همواره با چالشها و بحرانهای غیرمنتظرهای مواجه بوده که به آنها «رویدادهای قوی سیاه» (Black Swan Events) گفته میشود. این رویدادها، بحرانهایی نادر اما تاثیرگذار هستند...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *