راهنمای جامع ضریب همبستگی (Correlation Coefficient) در بازارهای مالی

زمان تقریبی برای مطالعه: 9 دقیقه

در بازارهای مالی، یکی از کلیدواژههای اساسی برای مدیریت ریسک و تشکیل سبد سرمایهگذاری (پرتفوی)، «همبستگی» میان داراییها است. همبستگی بیان میکند تا چه اندازه بازده (یا تغییرات قیمت) دو دارایی، بهصورت موازی یا خلاف جهت یکدیگر حرکت میکند. برای مثال، اگر دو سهم همبستگی مثبت بالایی داشته باشند، اغلب همزمان صعود و همزمان نزول میکنند؛ برعکس، اگر همبستگی منفی میانشان وجود داشته باشد، یکی معمولاً در جهت مخالف دیگری حرکت میکند.

وقتی میگوییم همبستگی (ρ\rhoρ) در بازهٔ ۱− تا ۱+ تعریف شده، منظور این است:

- ۱+ یعنی ارتباط مستقیمِ قوی (حرکت تقریباً همجهت)

- ۱− یعنی ارتباط معکوسِ قوی (حرکت تقریباً مخالفجهت)

- ۰ یعنی عدم ارتباط خطی قابل توجه.

در این مطلب، به بیان سه نوع ضریب همبستگی مهم – پیرسون، اسپیرمن و کندال – و کاربردشان در بازارهای مالی میپردازیم، بدون ورود به جزئیات فرمول.

ضریب همبستگی پیرسون (Pearson) در بازارهای مالی

چه کاربردی دارد؟

- متداولترین روش اندازهگیری همبستگی بین بازدههای دو دارایی (مثلاً بازده روزانه، هفتگی یا ماهانهٔ دو سهام).

- وقتی تصور کنیم رابطه میان بازده دو دارایی «تقریباً خطی» است و دادهها با نوسانات نهچندان غیرعادی مواجهاند (یا دستکم دادههای پرت خیلی شدید نداشته باشیم).

در چه شرایطی ممکن است فریب بخوریم؟

- بازدهها در بازارهای مالی اغلب دارای دمبزرگ (Heavy Tail) هستند؛ وجود نوسانات ناگهانی یا رخدادهای شوکهکننده باعث میشود چند مشاهدهٔ پرت، مقدار پیرسون را تحت تاثیر شدید قرار دهد.

- اگر رابطهٔ واقعی بین دو دارایی «غیر خطی» باشد (مثلاً فقط در ریزشهای سنگین همجهت رفتار کنند ولی در روزهای عادی مستقل باشند)، ضریب پیرسون لزوماً این اثر را نشان نمیدهد.

نمونهٔ عملی

اگر بخواهید همبستگی بین بازده روزانهٔ «سهم A» و «سهم B» را بسنجید تا ببینید اگر A را در پرتفوی دارید، اضافه کردن B چقدر به تنوعبخشی (Diversification) کمک میکند، نخستین ابزاری که اغلب تحلیلگران به سراغش میروند، پیرسون است. به فرض اگر ضریب همبستگی مثلاً ۰٫۸ باشد، یعنی عموماً در یک جهت و تقریباً با شدت بالا نوسان میکنند؛ پس تنوعبخشی ضعیف خواهد بود. اگر این مقدار ۰ یا منفی باشد، پتانسیل بالاتر برای کاهش ریسک کلی وجود دارد.

ضریب همبستگی اسپیرمن (Spearman) در بازارهای مالی

چه کاربردی دارد؟

- وقتی میخواهیم رابطهٔ «رتبهای» بین بازدهها را ببینیم یا قضاوت کنیم که «آیا داراییای که امروز بازدهٔ بالایی دارد، در کل دوره هم اغلب بازده بالاتر از دیگری داشته است؟»

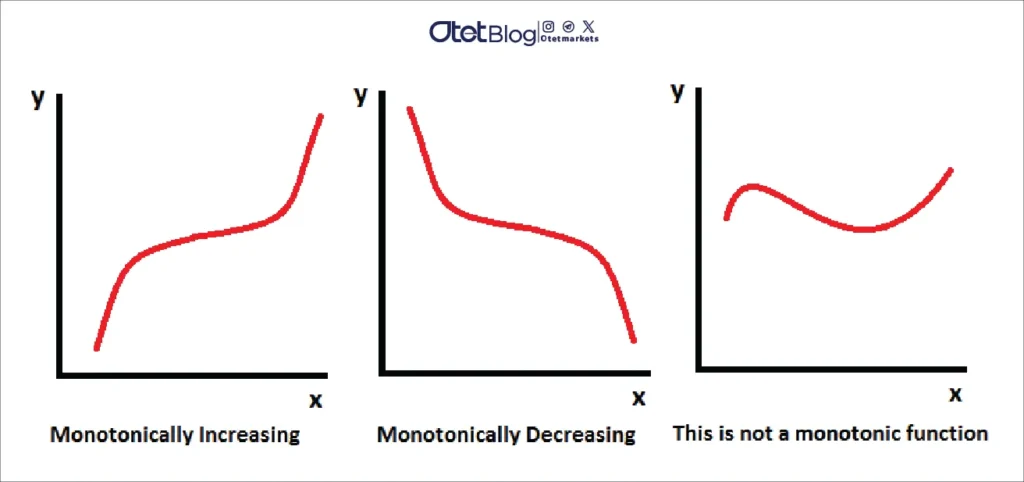

- اگر فکر میکنید رابطه صرفاً خطی نیست، بلکه «یکنوا» (Monotonic) است (مثلاً هرچه یکی افزایش پیدا میکند، دیگری هم کموبیش افزایش مییابد، حتی اگر الگویی خطی نباشد)، اسپیرمن همبستگی را بهتر نشان میدهد.

- در وجود دادههای پرت سنگین، اسپیرمن مقاومت بیشتری دارد؛ زیرا فقط رتبههای بازده را مقایسه میکند، نه خود مقدار خام بازده.

نمونهٔ عملی

تصور کنید دو رمزارز مثل بیتکوین و اتریوم را بررسی میکنید. روزهایی هست که هردو رشدی نجومی میکنند، و روزهایی هم هست که ریزش سنگین دارند؛ شکل نمودارشان شاید خطی نباشد، اما تقریباً با هم بالا و پایین میشوند (منحنیهایشان از نظر جهت کلی مشابه است). اسپیرمن میتواند یک ضریب مثبت بالا بدهد، حتی اگر پیرسون بنا به نوسانات شدید، یک عدد متوسط یا حتی کم بدهد. این یعنی از منظر رتبهٔ صعود و نزول، آنها اغلب همسو رفتار میکنند.

ضریب همبستگی کندال (Kendall) در بازارهای مالی

چه کاربردی دارد؟

- مانند اسپیرمن، این ضریب نیز بر مبنای رتبه است؛ اما به جای صرفاً اختلاف رتبه، به اینکه چند جفت داده «همجهت» یا «ناهمجهت» هستند، نگاه میکند.

- برخی پژوهشگران در حوزهٔ اقتصادسنجی ترجیح میدهند از کندال برای نمونههای کوچک یا وقتی به «میزان توافق در رتبهبندی» علاقهمند هستند، استفاده کنند.

نمونهٔ عملی

فرض کنید دو تحلیلگر بازار، مجموعهای از سهام بورس را بر اساس «بازدهی سال گذشته» رتبهبندی کردهاند (مثلاً از بهترین تا بدترین سهم). حال میخواهید بدانید این دو نفر چقدر در رتبهبندی با هم موافق بودهاند. در بازارهای مالی، تحلیلگران میخواهند ببینند آیا استراتژی X و استراتژی Y عموماً یک نوع فهرست از سهام انتخاب میکنند یا نه. ضریب کندال (Kendall’s Tau) نشان میدهد این توافق رتبهای در چه حد است.

کاربرد همبستگی در تشکیل سبد سرمایهگذاری (Portfolio Construction)

- اصول تنوعبخشی (Diversification)

- ایدهٔ کلاسیک مارکویتز (Modern Portfolio Theory) میگوید ترکیب داراییهایی که همبستگی پایینی دارند، میتواند نوسان کلی سبد را کاهش دهد بدون اینکه سود مورد انتظار خیلی کم شود.

- هرچه همبستگی میان اجزای سبد کمتر باشد، ریسک کلی کاهش پیدا میکند؛ بااینحال، باید حواسمان به رفتار پویا (بند ۱ و ۲) باشد.

- ماتریس کوواریانس / همبستگی

- در عمل، مدیریت سبد حرفهای با ساخت ماتریس کوواریانس یا همبستگی بین تمام داراییهای بالقوه سروکار دارد و سپس با حل مسائل بهینهسازی (مثلاً بهینهسازی واریانس-میانگین مارکویتز) وزن هر دارایی را تعیین میکند.

- اگر در ماتریس همبستگی، مقادیر بالا (مثبت) به چشم بخورد، آن داراییها نقش کمتری در کاهش ریسک سبد خواهند داشت.

- رابطهٔ همبستگی و بتا (Beta)

- در مدل تکعاملی (CAPM)، هر سهمی یک بتا نسبت به شاخص بازار دارد؛ اگر بتای دو سهم شبیه باشد، معمولاً رفتار بازدههایشان هم به شاخص نزدیک است و میتوان انتظار همبستگی نسبتاً بالا داشت.

- بعضی مدیران پرتفو با انتخاب سهمهایی با بتای متفاوت سعی در ایجاد تنوع دارند؛ اما ممکن است بازار در بحران همه را با خود پایین بکشد.

بیشتر بخوانید: تحلیل فاندامنتال چیست؟

نکات مهم در تفسیر همبستگی در بازارهای مالی

- معنیداری آماری vs معنیداری عملی

- ممکن است ضریب همبستگی کوچکی، اما از نظر آماری «معنیدار» بیابید (بهخاطر حجم بالای داده)، در حالی که از نظر عملی تأثیرش کم باشد.

- یا برعکس، در دادههای کوچک همبستگی بزرگی ببینید که آزمون معنیداریاش ضعیف باشد. در بازارهای مالی باید هر دو وجه را لحاظ کرد.

- موقتی بودن و تغییر در طول زمان

- همبستگی بین داراییها در بازارهای مالی ثابت نیست. ممکن است در شرایط بحران جهانی، داراییهایی که قبلاً رابطه کم داشتند ناگهان شدیداً همجهت یا برخلاف جهت حرکت کنند. این پدیده را میتوان با «همبستگی پویا» یا «متغیر با زمان» توضیح داد.

- پس اگر در یک بازه نتیجه گرفتید که دو سهم همبستگی پایینی دارند، بهطور دائمی به این عدد بسنده نکنید. شاید در آینده الگو عوض شود.

- رابطهٔ خطی یا غیرخطی

- اکثر تحلیلگران مالی برای سادگی از پیرسون استفاده میکنند. اما اگر متوجه الگوهای خاص شدید (مثلاً فقط وقتی بازار ریزش میکند این دو دارایی با هم ریزش میکنند)، بهتر است روشهای مقاومتر مانند اسپیرمن یا سایر شاخصهای «Tail Dependence» را در نظر بگیرید.

- گاهی اوقات در بازارهای خرسی (نزولی شدید)، همه داراییها شدیداً همبسته (مثبت) میشوند؛ چیزی که پیرسون روزهای عادی آن را نشان نمیدهد.

- همبستگی، به معنای علیت نیست

- اگر همبستگی بالایی بین دو سهم یا دو ارز مشاهده میکنید، لزوماً دلیل بر آن نیست که یکی باعث حرکت دیگری میشود؛ ممکن است خبرهای کلان یا عوامل بنیادی مشابه، باعث تحریک هردو بهطور همزمان شود.

- پرتفویسازی و مدیریت ریسک

- هدف اصلی در استفادهٔ همبستگی مالی، تنوعبخشی (Diversification) است: داراییهایی را انتخاب کنید که همبستگی پایینی با هم دارند تا ریسک سیستماتیک سبد کاهش یابد.

- اما اگر همبستگی در زمان بحران بهشدت بالا رود، مزیت تنوعبخشیِ ظاهری کمرنگ میشود.

بیشتر بخوانید: هنر مدیریت ریسک و پاداش: مسیر حرفهای بهسوی موفقیت مالی

همبستگی و استراتژیهای معاملهگری

- Pairs Trading

- در استراتژی آربیتراژ جفتی (Pairs Trading)، معاملهگر دو دارایی با همبستگی بالا را شناسایی میکند؛ اگر قیمت یکی بیشازحد نسبت به دیگری حرکت کرد، معاملهگر فرض میکند بهزودی قیمتها به رابطهٔ همبسته بازمیگردند و از این اختلاف سود میبرد.

- بررسی مداوم همبستگی امری حیاتی است؛ اگر این همبستگی «شکسته» شود (مثلاً یکی از شرکتها تغییری بنیادی کند)، استراتژی دچار زیان میشود.

- استراتژیهای هج (Hedging)

- یک تریدر ممکن است برای پوشش ریسک سهام خود، دارایی دیگری را شورت بگیرد یا اختیار فروش بخرد؛ اگر همبستگی بالایی میان آن دارایی با سهام باشد، زیان سهام با سود پوزیشن هجشده جبران خواهد شد.

- هرگونه تغییر غافلگیرکننده در همبستگی باعث میشود پوشش ریسک ناکارآمد شود (معروف به Basis Risk).

- شاخصها و کالاها

- بسیاری از فعالان بازار به همبستگی کالاها (مثل طلا یا نفت) با شاخصهای سهام علاقهمندند. طلا غالباً در ذهن عموم بهعنوان دارایی امن (Safe Haven) تلقی میشود و انتظار میرود وقتی سهام نزولی میشود، طلا صعود کند؛ اما شواهد نشان میدهد این رابطه گاهی پایدار است و گاهی در شرایط خاص نقض میشود.

- در فارکس نیز، همبستگی جفتارزها به عوامل کلان اقتصادی (نرخ بهره، تراز تجاری) وابسته است و ممکن است در رویدادهای بزرگ (مثلاً نشست فدرال رزرو) دچار تغییر کوتاهمدت یا بلندمدت شود.

نتیجهگیری

در بازارهای مالی، ضریب همبستگی ابزاری حیاتی برای درک نحوهٔ حرکت مشترک دو دارایی است؛ اما انتخاب نوع ضریب مناسب و درک محدودیتهای آن بسیار مهم است:

- اگر بازدهها منظم بوده و رابطه تقریباً خطی است، ضریب پیرسون استفاده کنید.

- اگر رابطه غیرخطی یکنوا یا دادههای پرت قابل توجهی دارید، ضریب اسپیرمن یا کندال منطقیتر است.

- همیشه تغییرات زمانی و شرایط بحرانی بازار را در نظر بگیرید؛ چراکه همبستگیها دائماً تغییر میکنند.

- عدد همبستگی بزرگ یا کوچک، علت را اثبات نمیکند؛ صرفاً نشان میدهد دو متغیر چه مقدار به هم گرایش حرکتی دارند.

در نهایت، همبستگی تنها یکی از ابزارهای تحلیل در بازارهای مالی است. برای تصمیمگیری حرفهای، ترکیب آن با تحلیل بنیادی، تکنیکال و شناخت ریسکهای کلان، نتایج کاملتری به سرمایهگذار ارائه میدهد.

اشتراک گذاری

موضوعات داغ

اندیکاتور فیبوناچی چیست؟

در دنیای تحلیل تکنیکال، ابزارهای بسیاری برای شناسایی نقاط ورود، خروج، و تعیین سطوح حمایت و مقاومت وجود دارد؛ یکی از مهمترین و پرکاربردترین این ابزارها، فیبوناچی است. فیبوناچی نهتنها...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *