چشمانداز اقتصاد جهانی سال ۲۰۲۵؛ فرصتی برای تصمیمگیری بهتر در سرمایهگذاری

سال ۲۰۲۴ به پایان رسید، اما سوالات مهمی باقی مانده است: اقتصاد جهانی به کدام سمت میرود؟ فرصتهای سرمایهگذاری در کدام بازارها بیشتر است؟ و آیا سیاستهای اقتصادی و ژئوپلیتیکی سال ۲۰۲۵ بر داراییهای ما تاثیر میگذارند؟

در گزارش اوتت ویو سالانه، ما به بررسی عمیق روندهای اقتصادی در سراسر جهان پرداختهایم. از نرخ رشد کشورهای کلیدی مانند آمریکا، چین، ژاپن و منطقه یورو گرفته تا تاثیر تصمیمات فدرال رزرو، تنشهای تجاری و تغییرات در بازارهای مالی. این گزارش به شما کمک میکند دیدگاه دقیقتری درباره آینده بازارها داشته باشید و فرصتهای سرمایهگذاری را بهتر بشناسید.

در این گزارش چه میخوانید؟

- تحلیل دقیق اقتصاد جهانی و مناطق کلیدی (آمریکا، اروپا، چین، ژاپن و هند).

- بررسی نرخ بهره، تورم، بیکاری و روند بازارهای مالی.

- تحلیل تاثیرات تصمیمات بانکهای مرکزی بر بازارهای سهام، فارکس و کالاها.

- پیشبینیهای مهم برای رشد اقتصادی و روند سرمایهگذاری در 2025.

چشم انداز اقتصاد جهانی برای سال 2025 | نظرسنجیهای منطقهای و جهانی

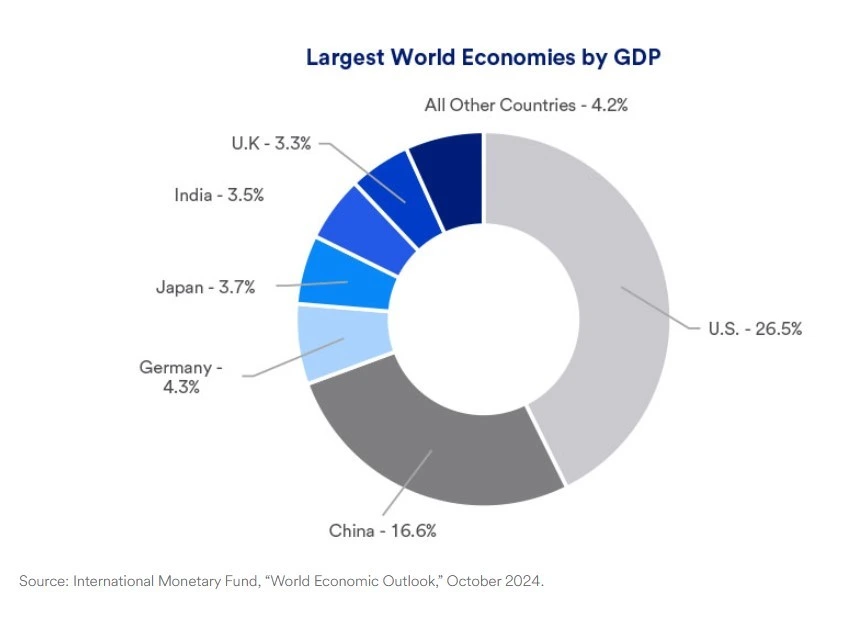

رشد اقتصاد جهانی با پیشبینی 3.1 درصدی برای سال 2024 و 3.0 درصد برای سال 2025 یک روند ثابت و قوی است. انتظار می رود اقتصاد ایالات متحده در سال 2024 به میزان 2.8 درصد و در سال 2025 تا 2.2 درصد رشد کند که با رشد قوی نیمه دوم در سال 2024 پشتیبانی می شود. چشم انداز رشد در ژاپن با 0.1 درصد در سال 2024 و بهبود جزئی به 1.0 درصد در سال 2025 همچنان یک انتظار متعادل است. منطقه یورو پیش بینی های خود را 0.8 درصد برای سال 2024 و 1.2 درصد برای سال 2025 حفظ کرده است، در حالی که انتظار می رود چین در سال 2024 تا 4.9 درصد و در سال 2025 تا 4.7 درصد رشد کند. عملکرد قوی هند با پیش بینی رشد 6.8 درصدی برای سال 2024 و 6.3 درصدی برای سال 2025 ادامه دارد. پیش بینی رشد اقتصادی برزیل به 3.1 درصد برای سال 2024 تعدیل شده است و در 2.1 درصد برای سال 2025 ثابت باقی خواهد ماند، و چشم انداز رشد اقتصادی برای روسیه در 3.5 درصد برای سال 2024 و 1.7 درصد برای سال 2025 بدون تغییر باقی میماند.

پیشبینیهای رشد اقتصاد جهانی از سوی مؤسسات کلیدی دیدگاههای مختلفی را نشان میدهند. گلدمن ساکس رشد جهانی قویای را در سال 2025 پیشبینی میکند که تولید ناخالص داخلی ایالات متحده 2.5 درصد و منطقه یورو 0.8 درصد افزایش خواهد یافت. مورگان استنلی رشد جهانی را 3 درصد پیشبینی میکند، اما پیشبینی میکند به دلیل تعرفهها و سیاستهای مهاجرتی، رشد آمریکا کمی کاهش یابد. BNP Paribasبر ابهامات ناشی از سیاستهای تجاری و تنشهای ژئوپلیتیکی تاکید میکند.

بهبود منطقه یورو بهرغم افزایش هزینههای انرژی و چالشهای جمعیتی، از نظر منطقهای، ناشی از افزایش درآمد خانوارها و بهبود شرایط تأمین مالی است. پیشبینی میشود که بریتانیا در سال ۲۰۲۵ با ۱.۵ درصد رشد و با تورم نزدیک به ۲ درصد همراه باشد، در حالی که چین با فشارهای کاهش تورم (تورم منفی) و خطرات ناشی از تعرفهها مواجه است. ژاپن در غلبه بر دوره تورم زدایی خود با تورم حدود 2 درصد پیشرفت کرده است. اقتصادهای نوظهور انعطافپذیری بهتری در سیاستهای پولی دارند، اگرچه عملکرد چین بر رشد کلی تأثیر می گذارد. چشم انداز جهانی نشان دهنده خوشبینی محتاطانه در میان چالشها و فرصتهای مداوم در همه مناطق است.

در ادامه این مقاله، به بررسی چشم انداز اقتصادی مناطق کلیدی اقتصادی جهان می پردازیم و روند رشد، چالش ها و فرصت های خاص آنها را تحلیل می کنیم. علاوه بر این، پیش بنی رفتار قیمت ها در بازارهای سهام و ارز در این مناطق را بررسی میکنیم و بینشهایی در مورد پویاییهای بالقوه بازار و پیامدهای سرمایهگذاری ارائه میکنیم.

اقتصاد ایالات متحده: انعطاف پذیری در میان عدم اطمینان در سال 2024

اقتصاد ایالات متحده انعطاف پذیری قابل توجهی را نشان می دهد که ناشی از رشد قوی اشتغال، هزینه های مصرف کننده قوی و افزایش بهره وری ثابت است. در سال 2024، کارفرمایان تقریباً 2 میلیون شغل ایجاد کردند و بیکاری در سطحی پایین باقی ماند و به حرکت اقتصادی کشور کمک کرد. پیشبینی میشود که رشد تولید ناخالص داخلی واقعی در سال 2024 به 4.0 درصد برسد که قویترین رشد را از سال 2021 نشان میدهد. با این حال، چالشهایی مانند فشارهای تورمی و عدم قطعیت در سیاستهای پولی همچنان ادامه دارد و چشمانداز سال 2025 را شکل میدهد.

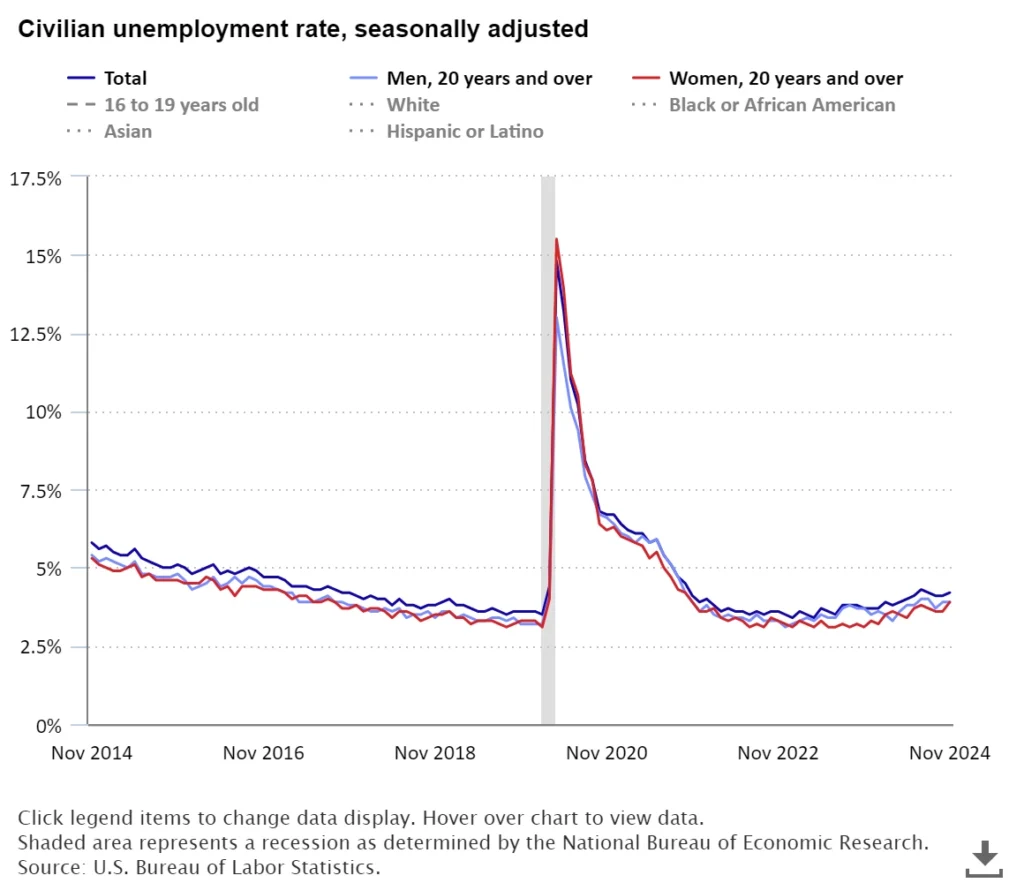

بازار کار اگرچه قوی است، اما نشانه هایی از کندی را نیز نشان می دهد. گزارش اشتغال در نوامبر حاکی از بازگشت موقت اشتغال در بخشهای کشاورزی به 227,000 شغل در پی اختلالات ناشی از اعتصابات و بلایای طبیعی است. با این حال، نرخ بیکاری به 4.25 درصد افزایش یافت که نشان دهنده شرایط ضعیف تر بازار کار است. کاهش عرضه نیروی کار، همراه با رشد ثابت دستمزد حدود 4 درصد، نشان دهنده محیط محتاطانه تر برای استخدام نیروی کار است. از کسب و کارها انتظار می رود افزایش دستمزدها را مهار کنند، اخراج های استراتژیک را اجرا کنند و برای مدیریت هزینه ها بر بهبود بهره وری تمرکز کنند.

نرخ بیکاری در نوامبر 2024 کمی تغییر کرد و به 4.2 درصد رسید. در میان گروه های عمده کارگری، نرخ بیکاری سیاه پوستان (6.4 درصد) در نوامبر افزایش یافت. نرخ بیکاری برای مردان بزرگسال (3.9 درصد)، زنان بزرگسال (3.9 درصد)، نوجوانان (13.2 درصد)، سفیدپوستان (3.8 درصد)، آسیایی ها (3.8 درصد) و اسپانیایی ها (5.3 درصد)، تغییری کمتر یا بدون تغییر در طول ماه نشان دادند.

تعداد افرادی که به دلایل اقتصادی به صورت پاره وقت مشغول به کار بودند در ماه نوامبر تغییر چندانی نداشت و به 4.5 میلیون نفر رسید. این میزان نسبت به 4.0 میلیون سال قبل افزایش یافته است. این افراد شغل تمام وقت را ترجیح می دادند اما به دلیل اینکه ساعات کاری آنها کاهش یافته بود یا نمی توانستند شغل تمام وقت پیدا کنند، به صورت نیمه وقت کار می کردند.

تعداد افرادی که در تعریف نیروی کار قرار می گیرند و در حال حاضر خواهان شغل هستند، 5.5 میلیون نفر است که در نوامبر تغییر چندانی نکرده است. این افراد به دلیل اینکه در طول 4 هفته قبل از نظرسنجی به طور فعال به دنبال کار نبودند یا برای گرفتن شغلی در دسترس نبودند، به عنوان بیکار محاسبه نشدند.

موتور مصرف کننده ایالات متحده، محرک اصلی رشد اقتصادی کشور، نشانه هایی از انشعاب را نشان داده است. مخارج واقعی مصرفکننده در ماه اکتبر، به دنبال رشد قویتر در اوایل سال، به میزان متوسط 0.1 درصد نسبت به ماه قبل رشد کرد. انتظار می رود روندهای آهسته بازار کار و افزایش قیمت ها بر هزینه های مصرف کننده تأثیر بگذارد، به ویژه برای خانوارهای با درآمد پایین تا متوسط که با بار بدهی بالاتر و کاهش پس انداز مواجه هستند.

خردهفروشی در ایالات متحده در نوامبر 2024 تا 0.7٪ افزایش یافت، که به دنبال افزایش 0.5٪ در اکتبر و بالاتر از پیش بینی 0.5٪ بود. این داده ها همچنان به افزایش مخارج مصرف کننده در طول فصل خرید برای تعطیلات-سال نو- اشاره می کند. بیشترین افزایش مربوط به فروش وسایل نقلیه موتوری و… بوده است.

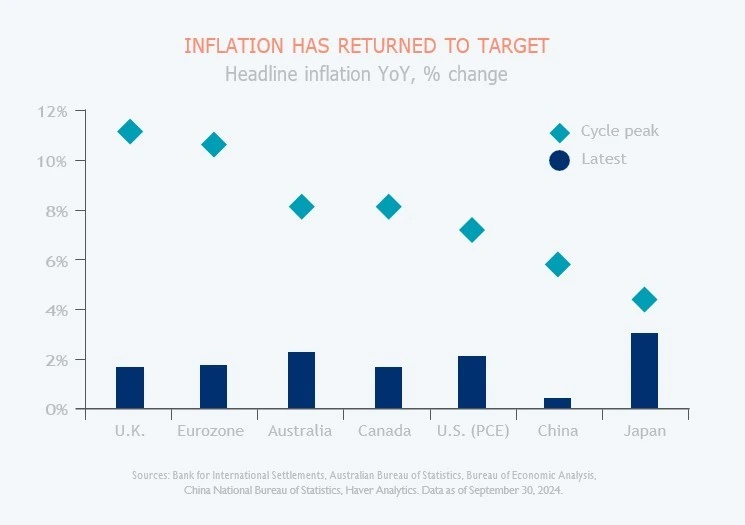

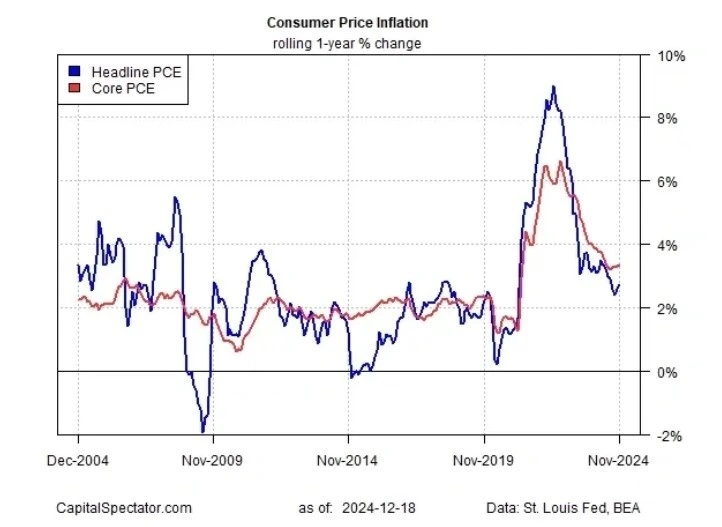

در جبهه تورم، پیشرفت در مهار فشارهای قیمتی نابرابر بوده است. در سه ماهه چهارم 2024، تورم عمومی مصرف کننده (CPI) به 2.7 درصد سالانه رسید، اما انتظار میرود تا سه ماهه چهارم 2025 به 2.2 درصد کاهش یابد. عواملی مانند مقررات زدایی، محدودیتهای مهاجرتی احتمالی و تعرفهها میتوانند خطرات تورمی جدیدی را در میان مدت ایجاد کنند. این فشارها، همراه با شرایط شکننده عرضه و تنشهای ژئوپلیتیکی، ممکن است یک «نرم جدید» برای پویایی تورم در سالهای آینده تعریف کند.

بازارهای مالی ایالات متحده در سال 2024 عملکرد بهتری نسبت به همتایان جهانی داشتند و سهام آن تقریباً 28 درصد افزایش یافت. این عملکرد نشان دهنده رشد اقتصادی قوی و احساسات مطلوب بازار است. انتظار میرود که این حرکت تا اوایل سال 2025 ادامه یابد، اگرچه عدم اطمینان در مورد سیاستهای تجاری، تعرفهها و تنشهای ژئوپلیتیکی میتواند باعث نوسانات بیشتر شود.

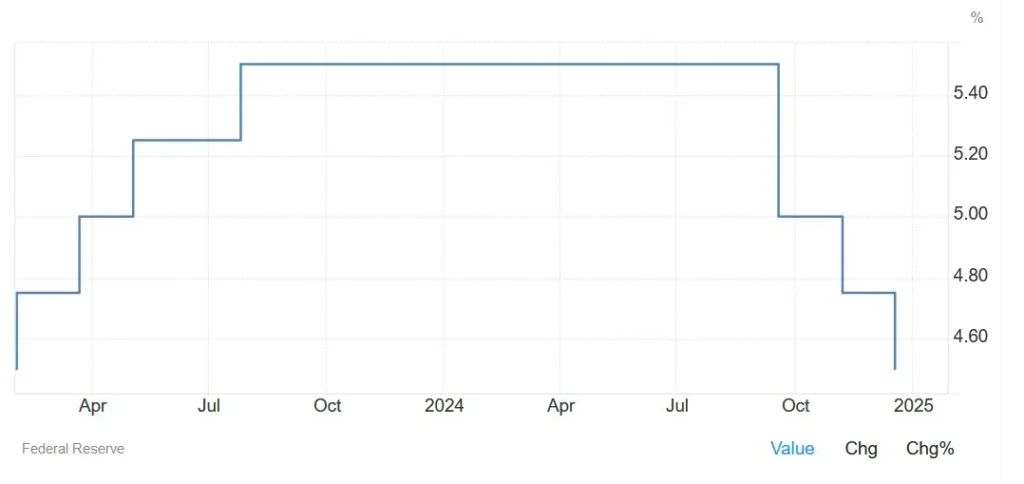

نگاهی به عملکرد فدرال رزرو: سیاست ها و تصمیمات FOMC در سال 2024 و چشم انداز 2025

کمیته بازار آزاد فدرال رزرو (FOMC) در سال 2024 با یک شرایط اقتصادی پیچیده مواجه شد که با فشارهای تورمی مداوم، پویایی قوی بازار کار و رشد اقتصادی قوی می توان آن را تعریف کرد. تصمیمات سیاست گذاری بانک مرکزی منعکس کننده دستورالعمل دوگانه آن برای دستیابی به حداکثر اشتغال و ثبات قیمت بود زیرا چالشهای تعدیل تورم را بدون کاهش شتاب رشد اقتصادی بررسی میکرد.

در آغاز سال 2024، فدرال رزرو مواضع محتاطانه خود را حفظ کرد و نرخ بهره نقدی فدرال را پس از یک سری افزایش نرخ در سال های 2022 و 2023 برای مبارزه با تورم ثابت نگه داشت. در اواسط سال، زمانی که فشارهای تورمی شروع به نشان دادن نشانه هایی از کاهش کرد، FOMC به کاهش احتمالی نرخ بهره در ماه مه اشاره کرد اما از اقدام خودداری کرد. این سیگنالها بخشی از یک چرخه تسهیل تدریجی بود که برای حمایت از اقتصاد در بحبوحه تعدیل تورم و سرد شدن شرایط بازار کار طراحی شده بود.

کمیته بازار آزاد فدرال رزرو کاهش نرخ بهره را در 18 سپتامبر با کاهش شگفت انگیز 50 واحد پایه ای (bps) آغاز کرد. دو کاهش بعدی، هر کدام 25 واحد پایه در ماه های نوامبر و دسامبر، کل کاهش نرخ بهره را به 100 واحد پایه برای سال رساند. FOMC اذعان کرد که با وجود پیشرفت در مهار تورم، مسیر رسیدن به هدف 2 درصد احتمالاً ناهموار خواهد ماند، به ویژه با توجه به خطرات ژئوپلیتیکی و اختلالات احتمالی زنجیره تأمین.

این تصمیمات تحت تأثیر موارد زیر بود:

- تداوم فشارهای تورمی: در حالی که تورم عمومی از اوج خود کاهش یافته، تورم هسته همچنان بالا بود و نیاز به تعدیل های دقیق برای جلوگیری از تشدید فشارهای قیمتی داشت.

- رشد اقتصادی قوی: رشد قوی تولید ناخالص داخلی، که برای سال 2024 معادل 4.0 درصد تخمین زده می شود، فضایی را برای تعدیل های محتاطانه نرخ بهره بدون خطر انقباض اقتصادی فراهم کرد.

- پویایی بازار کار: نرخ بیکاری تا پایان سال به 4.2 درصد افزایش یافت که نشان دهنده سرد شدن بازار کار بدون رکود شدید اقتصادی است.

سیاست ترازنامه فدرال رزرو

علاوه بر تصمیمات نرخ، فدرال رزرو به مدیریت ترازنامه خود از طریق یک رویکرد اندازه گیری شده برای انقباض کمی (QT) ادامه داد. FOMC به مقدار محدودی از اوراق بهادار خزانه داری و اوراق بهادار با پشتوانه وام مسکن اجازه پرداخت سررسید بدون سرمایه گذاری مجدد را داد و به تدریج ترازنامه را کاهش داد. این سیاست با هدف عادی سازی شرایط نقدینگی در بازارهای مالی و در عین حال پرهیز از فشار بی مورد بر رشد اقتصادی بود.

سیاست های فدرال رزرو در سال 2024 منعکس کننده یک اقدام متعادل کننده دقیق بین مدیریت تورم و حمایت از رشد اقتصادی بود. چرخه تسهیل محتاطانه FOMC، همراه با یک رویکرد اندازهگیری شده برای عادیسازی ترازنامه، سازگاری آن را در یک محیط چالشبرانگیز اقتصاد کلان نشان داد.

چشم انداز اقدامات فدرال رزرو در سال 2025

با نگاهی به سال 2025، راهنمایی های آینده FOMC نشان دهنده رویکردی محتاطانه است، با کاهش بیشتر نرخ ها احتمالاً مشروط به ادامه پیشرفت در کاهش تورم و حفظ ثبات اقتصادی است. سیاستگذاران خطرات مرتبط با تنشهای ژئوپلیتیک، عدم اطمینان تجاری و تغییرات ساختاری در بازار کار را تأیید میکنند و بر نیاز به انعطافپذیری در سیاستهای پولی تأکید میکنند.

همانطور که جرمی پاول، رئیس فدرال رزرو اخیراً اشاره کرد، اقتصاد انعطاف پذیر ایالات متحده به فدرال رزرو اجازه می دهد تا رویکردی سنجیده برای چرخه کاهش نرخ خود اتخاذ کند. با توجه به نرم شدن شرایط بازار کار، رشد بهرهوری قوی و تعدیل روند تورم، کاهش نرخ بهره به میزان حداقل 50 واحد پایه در طول جلسات 2025 پیشبینی میشود که نسبت به کاهش 100 واحدی در سال 2024 بسیار کمتر است. پس از آن، فدرال رزرو انتظار میرود کالیبراسیون مجدد را کاهش دهد. این روند در سال 2025 انجام می شود زیرا سیاست گذاران در عین حال که خطرات صعودی احتمالی تورم را دنبال می کنند، یک موضع سیاستی خنثی را هدف قرار خواهند داد.

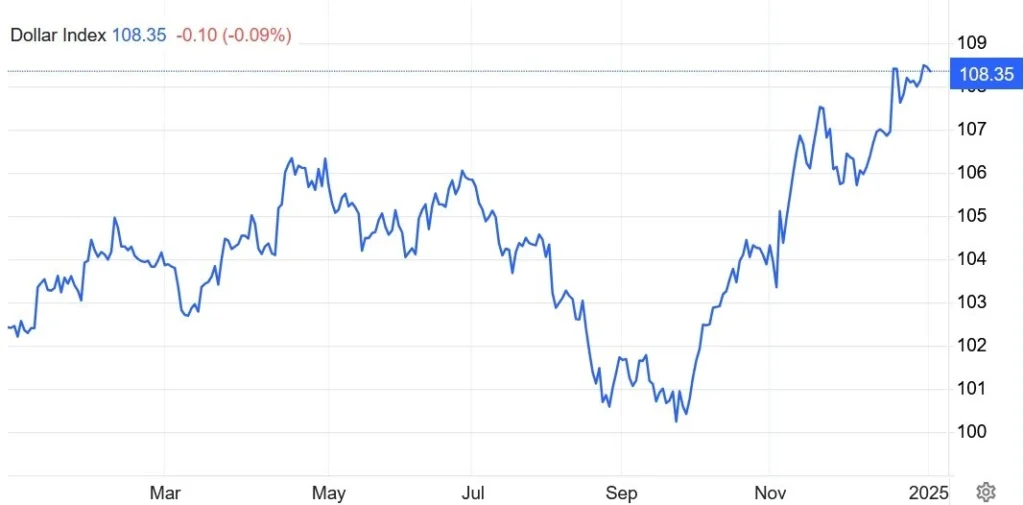

بررسی USD در سال 2024 و چشم انداز آن برای سال 2025!

شاخص دلار ایالات متحده (DXY) عملکرد دلار را در برابر سبدی از ارزها از جمله EUR، JPY، GBP، CAD، CHF و SEK اندازه گیری می کند. یورو بزرگترین مؤلفه شاخص را تشکیل می دهد که با 57.6 درصد، پس از آن ین (13.6٪)، پوند (11.9٪)، دلار کانادا (9.1٪)، کرون سوئد (4.2٪) و سوئیس قرار دارند. فرانک (3.6٪).

دلار آمریکا در سال 2024 یک سال پویا را تجربه کرد که تحت تأثیر عملکرد قوی اقتصادی داخلی، تعدیل سیاست پولی و شرایط در حال تحول بازار جهانی شکل گرفت. در حالی که دلار در بیشتر سال مقاومت و قدرت نشان داد، مسیر حرکت آن تحت تأثیر عوامل اقتصادی خارجی و داخلی قرار گرفت. با توجه به رویکرد محتاطانه فدرال رزرو برای کاهش نرخ بهره در بحبوحه فشارهای تورمی مداوم، دلار تقریباً 7 درصد در برابر سبدی از ارزهای اصلی تقویت شد. دلار همچنین از بازگشت قریبالوقوع ترامپ رئیسجمهور سابق به کاخ سفید سود برد، زیرا سیاستهای پیشنهادی او – مانند مقرراتزدایی، کاهش مالیات، تعرفههای بالاتر و اقدامات سختگیرانهتر مهاجرتی – رشد محور-اقتصادی- تلقی میشد. علاوه بر این، نگرانیها در مورد رشد آهستهتر در سایر اقتصادهای بزرگ و تداوم خطرات ژئوپلیتیکی به حرکت جریانهای امن به سمت دلار کمک کرده است.

اقتصاد ایالات متحده در سال 2024 با رشد چشمگیر 4.0٪ رشد کرد که سریعترین سرعت آن از سال 2021 است. مخارج مصرف کننده قوی، سرمایه گذاری های تجاری قوی و پویایی مطلوب بازار کار جذابیت دلار را تقویت کرد. عملکرد بهتر اقتصادی ایالات متحده نسبت به سایر اقتصادهای بزرگ، دلار را به ارز امن ترجیحی، به ویژه در دوره های عدم اطمینان بازار جهانی تبدیل کرد.

تصمیمات سیاست پولی فدرال رزرو در شکل دادن به عملکرد دلار بسیار مهم بود. سال با ثابت نگه داشتن نرخ بهره توسط فدرال رزرو آغاز شد. با این حال، کاهش شگفتانگیز 50 واحدی نرخ در ماه سپتامبر و به دنبال آن دو کاهش 25 واحدی در ماههای نوامبر و دسامبر، آغاز یک چرخه تسهیلی با هدف حمایت از اقتصاد در بحبوحه تعدیل تورم بود. در حالی که این کاهش نرخ ها در ابتدا بر دلار تاثیر منفی گذاشت، عوامل بنیادی قوی اقتصادی و اطمینان پایدار سرمایه گذاران به کاهش سرعت ارزش آن کمک کرد.

تنش های ژئوپلیتیکی و شرایط عدم اطمینان تجاری نیز به طور قابل توجهی بر دلار در سال 2024 تأثیر گذاشت. علاوه بر این، تغییر در سیاستهای تجاری تحت دولت ترامپ، از جمله موضع آن در قبال ناتو و سایر ائتلافهای بینالمللی، باعث نوسانات مهمی شد، اما وضعیت دلار را به عنوان یک دارایی پناهگاه تقویت کرد.

واگرایی سیاست پولی بین ایالات متحده و سایر اقتصادها بیشتر از دلار حمایت کرد. در حالی که فدرال رزرو رویکرد تسهیل محتاطانه ای را اتخاذ کرد، چندین بانک مرکزی دیگر، از جمله بانک مرکزی اروپا و بانک مرکزی ژاپن، سیاست های بسیار تطبیقی را حفظ کردند یا اقدامات محرک دیگری را معرفی کردند. این واگرایی اختلاف نرخ بهره را به نفع دلار آمریکا افزایش داد و جذابیت آن را برای سرمایه گذاران بین المللی افزایش داد.

عملکرد در برابر ارزهای اصلی

- یورو (EUR/USD): دلار در برابر یورو در طول سال 2024 قوی باقی ماند که به دلیل عملکرد برتر اقتصاد ایالات متحده و چالش های مداوم در منطقه یورو، از جمله رشد کندتر و ادامه فشارهای تورمی، حمایت شد.

- ین ژاپن (USD/JPY): دلار در برابر ین افزایش یافت، زیرا ژاپن سیاست های پولی بسیار تسهیلی خود را حفظ کرد و اختلاف بازدهی اوارق قرضعه ایالات متحده و ژاپن را بیشتر کرد.

- پوند انگلیس (GBP/USD): دلار عملکرد متفاوتی در برابر پوند نشان داد. ریسکهای خاص بریتانیا، مانند رشد اقتصادی راکد و عدم اطمینان سیاسی، به ضعف پوند کمک کردند.

- ارزهای بازارهای نوظهور: دلار آمریکا به طور کلی در برابر ارزهای بازارهای نوظهور افزایش یافت، زیرا افزایش نااطمینانی جهانی منجر به احساس ریسک و حرکت سرمایه به جایگاه امن نسبی دلار آمریکا شد.

چشم انداز دلار آمریکا در سال 2025

از آنجایی که فدرال رزرو به چرخه کاهش نرخ بهره خود در سال 2025 به صورتی محتاطانه ادامه می دهد، مسیر دلار احتمالاً به چندین عامل کلیدی بستگی دارد:

1. رشد اقتصادی ایالات متحده: رشد اقتصادی و پیشرفت در کاهش تورم می تواند از دلار حمایت کند، حتی در بحبوحه کاهش نرخ بهره.

2. تحولات اقتصادی جهانی: کاهش بالقوه رشد جهانی یا تنشهای ژئوپلیتیکی جدید میتواند جذابیت جایگاه امن دلار را افزایش دهد. با این حال، اگر دونالد ترامپ، رئیس جمهور منتخب، تنش ها را با موفقیت حل کند و به درگیری ها در اوکراین و خاورمیانه پایان دهد، این چشم انداز ممکن است تغییر کند.

3. واگرایی های سیاست های پولی: ادامه واگرایی بین سیاست های پولی ایالات متحده و جهانی ممکن است نوسانات بعدی را برای دلار آمریکا ایجاد کند. رشد اقتصادی منطقه یورو همچنان با چالشهای مهمی مواجه است که میتواند بانک مرکزی اروپا (ECB) را مجبور به اجرای کاهش بیشتر نرخ بهره کند. این امر باعث افزایش اختلاف نرخ بهره بین بانکهای مرکزی و افزایش ارزش دلار در برابر یورو و سایر ارزها میشود.

در حالی که دلار با چالشهای ناشی از سیاستهای تعرفهای بالقوه و ریسکهای ژئوپلیتیکی مواجه است، جایگاه آن به عنوان یک ارز ذخیره جهانی و دارایی امن تضمین میکند که همچنان یک بازیگر کلیدی در بازارهای مالی بینالمللی باقی بماند.

اگرچه بسیاری از تحلیلها بر حفظ یا تقویت دلار تأکید میکنند، بسیاری از آنها جنبه مهمی از برنامه اقتصادی ترامپ را نادیده میگیرند: رسیدگی به عدم تعادل تجاری از طریق کاهش واردات و افزایش صادرات. دستیابی به این هدف احتمالاً مستلزم کاهش ارزش دلار است که اولویت دولت جدید است. در نتیجه، برخلاف بسیاری از پیش بینی ها، دلار ممکن است در سال 2025 به اندازه سال 2024 عملکرد قوی ای نداشته باشد.

وال استریت: بررسی 2024 و انتظارات آینده

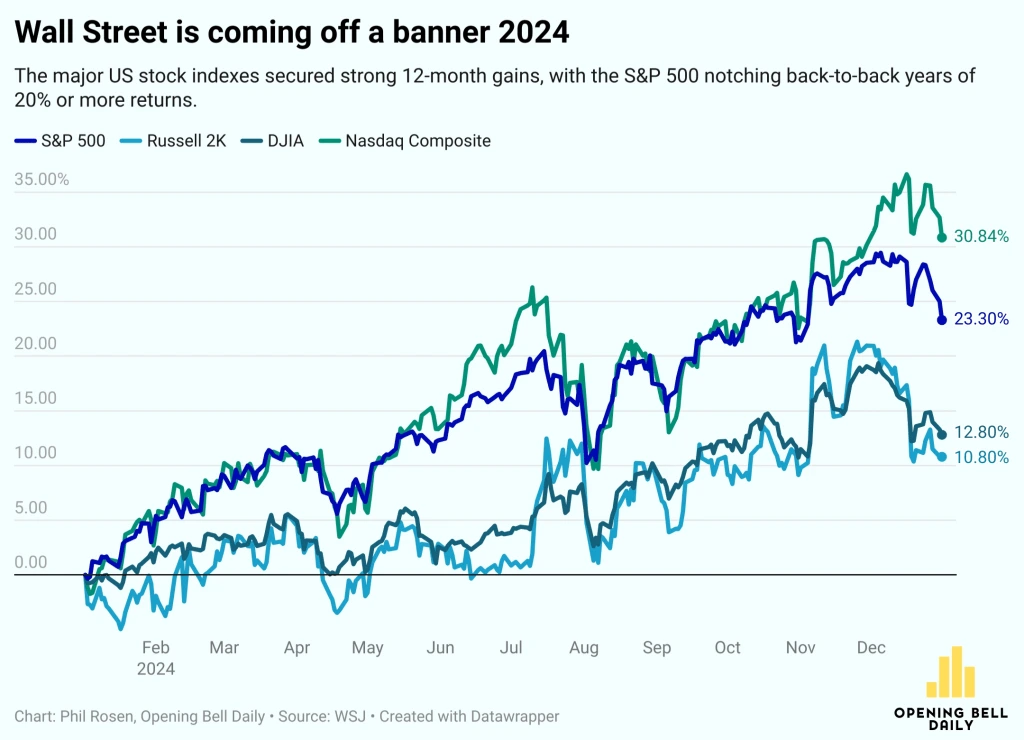

وال استریت در سال 2024 قدرت قابل توجهی از خود نشان داد و انتظارات را نادیده گرفت و در یک چشم انداز پیچیده جهانی و داخلی حرکت کرد. شاخصهای اصلی بهدلیل رشد اقتصادی قوی، نوآوریهای تکنولوژیکی و تصمیمهای کلیدی سیاست پولی، دستاوردهای چشمگیری را ثبت کردند. S&P 500 معادل 23.3 درصد افزایش یافت و بهترین عملکرد دو ساله خود را از سال 1997 تا 1998 به دست آورد. Nasdaq Composite با افزایش 28.6 درصدی، که به لطفا فناوری و سهام شرکت های مصرف کننده بود مواجه شد، در حالی که شاخص میانگین صنعتی داوجونز 12.9 درصد رشد کرد که به خوش بینی کلی بازار کمک کرد.

عامل مهم موفقیت وال استریت انفجار سهام مربوط به هوش مصنوعی با نوآوری در این صنعت و محاسبات ابری بود که سهام فناوری را به بالاترین سطوح جدید سوق داد. خدمات ارتباطی و بخشهای اختیاری مصرفکننده نیز رشد قابلتوجهی را تجربه کردهاند که از 29.1٪ تا 38.9٪ افزایش یافته است. اقتصاد ایالات متحده به میزان چشمگیر 4.0 درصد رشد کرد که به لطف افزایش هزینه های مصرف کننده قوی، افزایش سرمایه گذاری تجاری و بازار کار انعطاف پذیر حمایت شد. این عوامل درآمد شرکتها را بهویژه در بخشهای فناوری، مراقبتهای بهداشتی و مصرفکننده تقویت کرد، اعتماد سرمایهگذاران را بیشتر کرد و قیمت سهام را بالاتر برد.

سیاست پولی فدرال رزرو نقش مهمی در شکل دادن به پویایی بازار ایفا کرد. کاهش نرخ بهره که در نیمه دوم سال اجرا شد به سرمایه گذاران اطمینان داد که تورم بدون به خطر انداختن رشد اقتصادی مدیریت می شود. علیرغم نگرانی های اولیه، رویکرد محتاطانه فدرال رزرو باعث ایجاد ثبات در بازارها شد. چشم انداز سیاسی نیز بر مسیر وال استریت تأثیر گذاشت. انتخاب مجدد دونالد ترامپ در نوامبر شور و نشاط بازار را برانگیخت و انتظارات از سیاست های حامی رشد اقتصادی مانند مقررات زدایی و اصلاحات مالیاتی باعث ایجاد خوش بینی سرمایه گذاران شد. در این سال، ارزهای رمزنگاری شده با افزایش 122 درصدی بیت کوین نیز در میان افزایش علاقه به سرمایه گذاری های جایگزین، شهرت یافتند.

اگرچه عملکرد وال استریت قوی بود، اما بدون چالش نبود. تنشهای ژئوپلیتیکی، از جمله درگیریهای جاری در اوکراین و خاورمیانه، دورههایی از عدم اطمینان را ایجاد کرد که گهگاه بر احساسات سرمایهگذاران فشار میآورد. گمانه زنی ها در مورد مسیر سیاست آتی فدرال رزرو عناصر محتاطانه را به همراه داشت، در حالی که کاهش 1.6 درصدی S&P 500 در پایان سال، بدترین عملکرد پایان سال از سال 1952 را نشان داد.

بازار عرضه اولیه سهام در سال 2024، به ویژه در بخش فناوری و انرژی سبز، تجدید حیاتی را تجربه کرد که نشاندهنده اشتهای بالای سرمایهگذاران برای شرکتهای رشد محور است. با این حال، وسعت بازار(تعداد سهامی که رشد کردند در برابر تعداد سهامی که کاهش داشتند) نتایج متفاوتی را نشان داد، با افزایش تعداد سهامی که در NYSE کاهش داشتند، در حالی که نزدک شاهد مشکلات نزولی بیشتری بود.

به طور خلاصه، عملکرد قابل توجه وال استریت در سال 2024 انعطاف پذیری آن را در میان پس زمینه ای از رشد اقتصادی، نوآوری و چالش های جهانی برجسته کرد. در حالی که صحنه برای سال 2025 آماده می شود، سرمایه گذاران خوش بین هستند اما محتاط، و به خطرات ژئوپلیتیکی در حال تحول، تغییرات بالقوه در سیاست های پولی و عدم قطعیت های اقتصادی جهانی توجه ویژه ای دارند.

چشم انداز وال استریت در سال 2025:

وال استریت با خوش بینی محتاطانه وارد سال 2025 می شود. کاتالیزورهای بالقوه شامل نوآوری مداوم در فناوری، پیشرفت در حل و فصل درگیری های ژئوپلیتیکی و پتانسیل برای تعدیل سیاست های مالی و پولی بیشتر است. با این حال، چالشهایی مانند کاهش بالقوه دلار، سیاستهای تجاری در حال تحول و رشد کندتر اقتصاد جهانی ممکن است باد مخالفی را برای بازار ایجاد کند.

پیش بینی های وال استریت برای سال 2025 به شدت تحت تأثیر بازگشت دونالد ترامپ به کاخ سفید است و بسیاری از موسسات مالی به سیاست های طرفدار تجارت او خوش بین هستند. این خوش بینی به ویژه بر دارایی های ایالات متحده و شرکت های آمریکایی متمرکز است، زیرا انتظار می رود سیاست های ترامپ باعث رشد شود. با این حال، موضع سخت او در مورد تجارت جهانی و غیرقابل پیش بینی بودن باعث نگرانی هایی شده است.

انتظار میرود اقتصاد ایالات متحده به رشد خود ادامه دهد و از سیاستهای ترامپ و عدم جذابیت نسبی سایر بازارهای بزرگ سود ببرد، که میتواند تحت تأثیر موانع تجاری وی قرار گیرد. به نظر می رسد که تورم مهار شده است اما به دلیل سیاست های تجاری و مهاجرتی ترامپ بعید است به سطوح هدف دست یابد. بسیاری از تحلیلگران پیش بینی می کنند که کاهش نرخ بهره کندتر از حد انتظار خواهد بود.

در حالی که برخی موسسات مالی نسبت به انتظار یک سال دیگر با بازدهی 20 درصدی احتیاط می کنند، آنها نسبت به ادامه رونق هوش مصنوعی خوش بین هستند. انتظار می رود با ادامه رشد پذیرش هوش مصنوعی، دستاوردهای فناوری گسترش یابد. با توجه به نگرانی ها در مورد استقراض دولت، بازده اوراق قرضه خوب است اما انتظار نمی رود که تمرکز اصلی سرمایه گذاری باشد. تنوع بخشی به دارایی های جایگزین مانند بازارهای خصوصی و صندوق های تامینی برای عبور از چشم انداز نامطمئن تشویق می شود.

به طور کلی، وال استریت همچنان بر نفوذ ترامپ، قدرت اقتصادی ایالات متحده و چشمانداز فناوری در حال تحول متمرکز است، با یک حس خوشبینی محتاطانه که ناشی از عدم قطعیتهای جهانی و نوسانات بازار است.

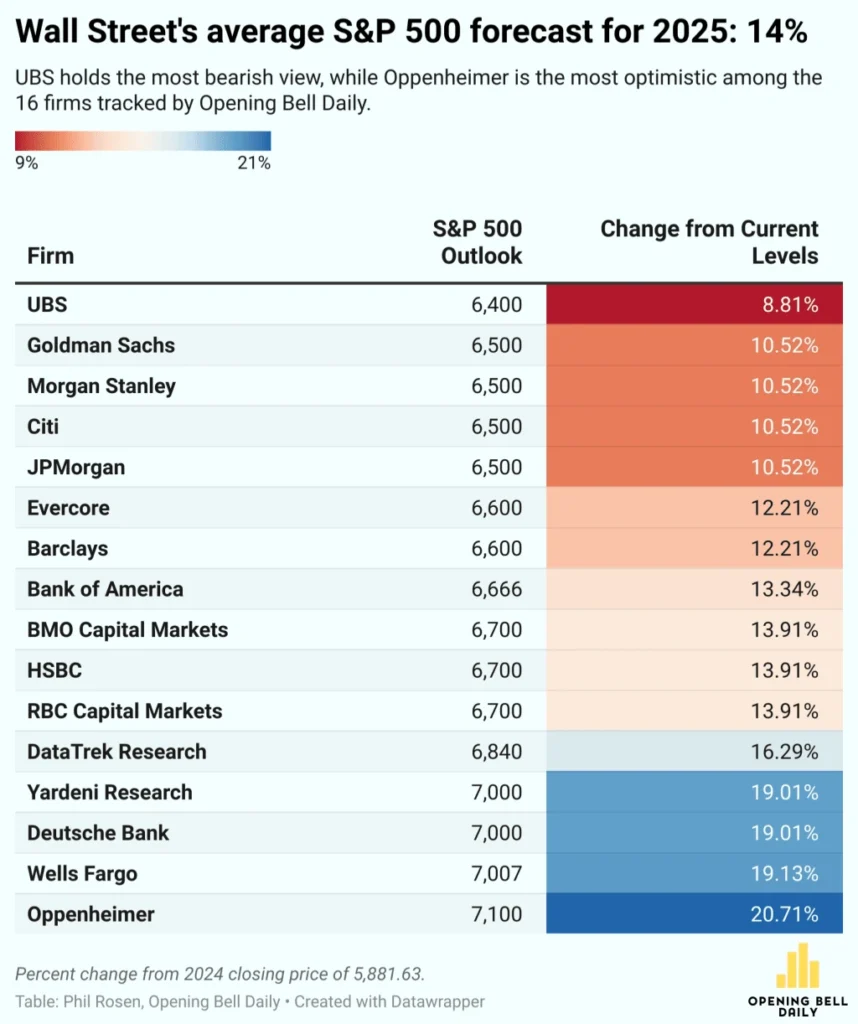

انتظار میرود که بازار سهام در سال 2025 تحت تأثیر درآمد شرکتها قرار گیرد و وال استریت بهرغم چشمانداز اقتصادی متفاوت، به رشد خوشبین است. S&P 500 سال 2024 را با بازدهی 23.3 درصدی به پایان رساند و تحلیلگران نرخ رشد درآمد سالانه 14.8 درصدی را برای سال 2025 پیش بینی می کنند که بسیار بالاتر از میانگین 10 ساله 8 درصدی است. در حالی که انتظار میرود شرکتهای بزرگ فناوری (مگنیفیست 7) با رشد 21 درصدی درآمد مواجه شوند، تحلیلگران پیشبینی میکنند که شکاف با بقیه شرکتهای S&P 500 کاهش یابد که انتظار میرود درآمدشان 13 درصد افزایش یابد.

گلدمن ساکس رشد 10 درصدی S&P 500 را پیشبینی میکند و اشاره میکند که با گسترش رشد درآمد، سلطه فناوریهای بزرگ ممکن است کاهش یابد. انتظار می رود هم رشد درآمد و هم حاشیه سود از میانگین 10 ساله خود فراتر رود. به طور کلی، چشم انداز وال استریت مثبت است و میانگین پیش بینی افزایش 14.03 درصدی S&P 500 در سال آینده را نشان می دهد.

با این حال، ما نباید چالش هایی که ممکن است وال استریت با آن مواجه شود را نادیده بگیریم، مانند:

- تورم و سیاست فدرال رزرو: در حالی که تورم کاهش یافته، نگرانی ها در مورد تداوم آن منجر به خوش بینی محتاطانه شده است. کاهش نرخ بهره فدرال رزرو باعث ایجاد آرامش شد اما همچنین سوالاتی را در مورد قدرت اساسی اقتصاد ایجاد کرده است.

- بازارهای اوراق قرضه: افزایش سطح بدهی دولت و محدودیتهای مالی بالقوه باعث ایجاد ابهام در بازارهای با درآمد ثابت شده که به طور غیرمستقیم بر عملکرد سهام تأثیر میگذارد.

منطقه یورو، وضعیت کلی، و چشم انداز 2025!

در سال 2024، عملکرد اقتصادی منطقه یورو با ترکیبی از چالشها و بهبودی متوسط، تحت تأثیر عوامل جهانی و منطقهای قرار گرفت. رشد به طور کلی کاهش یافته بود، با کاهش قابل توجهی در شتاب رشد نسبت به سال های گذشته. اقتصاد منطقه یورو برای دستیابی به رشد قوی در سال 2024 با پیش بینی نرخ رشد کلی زیر 1 درصد تلاش کرد. این منطقه همچنان با بهبودی آهسته از اختلالات ناشی از همه گیری و تنش های ژئوپلیتیکی دست و پنجه نرم می کرد. ترکیبی از عوامل، از جمله افزایش فشارهای تورمی و اختلالات زنجیره تامین جهانی، بر هزینه های مصرف کننده و سرمایه گذاری تجاری تاثیر گذاشته است.

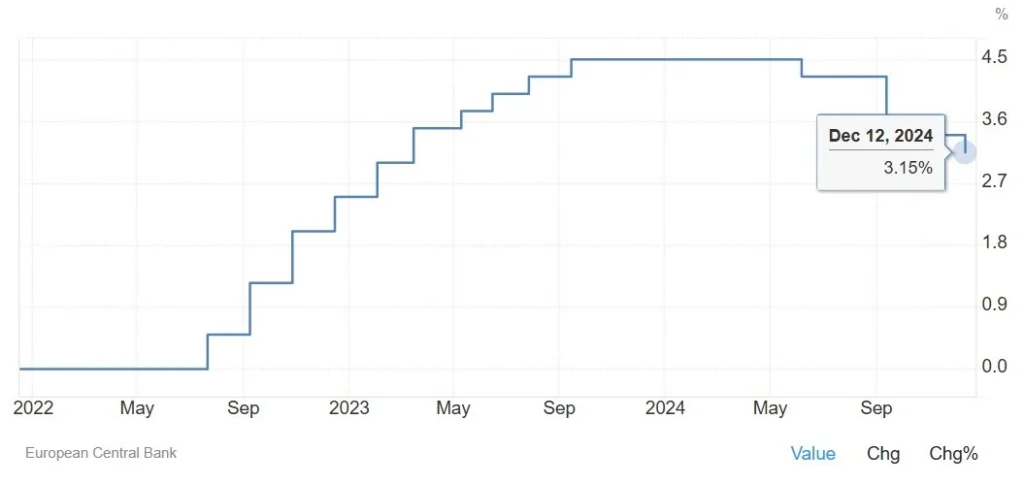

تورم در طول سال 2024 یکی از نگرانیهای اصلی اقتصاد منطقه یورو بود، اگرچه در مقایسه با سالهای گذشته نشانههایی از تعدیل را نشان داد. بانک مرکزی اروپا (ECB) با یک عمل متعادل کننده ظریف روبرو شد و تلاش کرد تورم را بدون خفه کردن رشد اقتصاد کنترل کند. افزایش نرخ بهره به عنوان بخشی از تلاش های بانک مرکزی اروپا برای مهار افزایش قیمت ها قبل از شروع کاهش نرخ ها تا سه ماهه آخر ادامه یافت.

منطقه یورو تحت تأثیر شرایط تجارت جهانی، به ویژه پیامدهای رشد اقتصادی بزرگ در ایالات متحده و چالش های اقتصادی و مالی مداوم در چین قرار گرفت.

تراز تجاری منطقه یورو به دلیل نوسانات در بازارهای کالا، به ویژه قیمت انرژی، که به دلیل عدم قطعیت های ژئوپلیتیکی و مسائل عرضه در نوسان بود، بیشتر تحت فشار قرار گرفت. با وجود این، صنایع صادرات محور منطقه، به ویژه در آلمان، شاهد کاهش تقاضای شدید در بازارهای نوظهور بودند. اقتصاد آلمان یکی از بدترین اقتصادها را در میان اقتصادهای توسعه یافته در سال 2024 تجربه کرد.

در جبهه سیاسی، نگرانی ها همچنان ادامه دارد. چشم انداز سیاسی در منطقه یورو در سال 2024 ناپایدار باقی ماند. تکه تکه شدن سیستم های سیاسی در اقتصادهای بزرگ مانند آلمان و فرانسه چالش های اقتصادی را تشدید کرد و منجر به تاخیر در اصلاحات و سرمایه گذاری های ضروری شد. به عنوان مثال، آلمان با ادامه مذاکرات ائتلافی که اعتماد سرمایه گذاران را تضعیف می کرد، با عدم اطمینان سیاسی ادامه داد. با انتخابات پیش رو در آلمان، این شرایط می تواند ادامه یابد، در حالی که فرانسه نیز شرایط بهتری ندارد. آلمان احتمالاً تا پس از انتخابات در فوریه 2025 بی ثباتی را تجربه می کند و فرانسه تا سال 2027 با بن بست سیاسی روبرو خواهد شد. بازارهای سهام اروپا در مقایسه با ایالات متحده ضعیف عمل کرده اند، و در حالی که برخی پتانسیل بهبود پس از انتخابات آلمان را می بینند، احتیاط همچنان ادامه دارد.

علیرغم ادامه مشکلات اقتصادی، بازار کار منطقه یورو در سال 2024 انعطاف پذیر بود. نرخ بیکاری به کاهش خود ادامه داد، اما کیفیت مشاغل همچنان نگران کننده بود و بسیاری از کشورها با افزایش اشتغال پاره وقت و با دستمزد پایین مواجه بودند. با این حال، بخشهای خاصی مانند فناوری و انرژی سبز از سیاستهای دولت برای ایجاد اشتغال در صنایع نوظهور بهرهمند شدند.

بخش بانکی منطقه یورو در سال 2024 محتاط بود و بانک ها استانداردهای وام دهی سختی را در میان عدم اطمینان حفظ کردند. با این حال، بخش خدمات مالی، به ویژه فین تک، انعطاف پذیری نشان داد و از چارچوب نظارتی حمایتی اتحادیه اروپا بهره برد. سرمایهگذاری در بخش های نوآوری و در حال تحول دیجیتال، بهویژه در فناوریهای فینتک، هوش مصنوعی و سبز، امیدی برای رشد آینده ایجاد کرد.

چشم انداز اقتصادی منطقه یورو درسال 2025

به طور کلی، اقتصاد منطقه یورو در سال 2024 با رشد آهسته و آسیب پذیری مداوم در برابر چالش های خارجی و داخلی مشخص شد. در حالی که عملکرد اقتصادی منطقه نشانههایی از ثبات را نشان میدهد، چشمانداز سال 2025 همچنان نامشخص است، با تشتتهای سیاسی، تنشهای تجاری و فشارهای تورمی که خطراتی را برای بهبود اقتصادی منطقه ایجاد میکنند. در حالی که منطقه یورو از رکود شدید اجتناب کرد، رشد اقتصادی آن در سال 2024 در بهترین حالت ضعیف بود. تمرکز سیاستگذاران در سال 2025 باید بر روی تثبیت رشد، هدایت تنشهای تجاری و پرداختن به پراکندگی سیاسی برای تضمین بهبودی قویتر باشد.

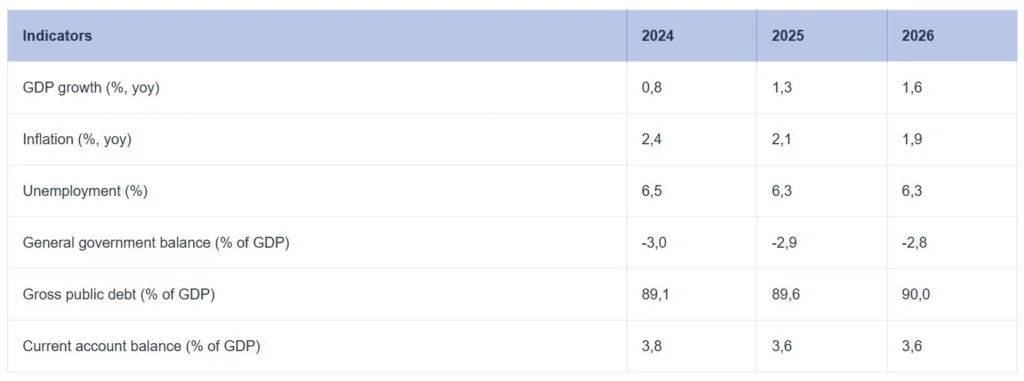

منطقه یورو در سال 2025 با چالش های مهمی از جمله جنگ تجاری و بی ثباتی سیاسی مواجه است. سیاستهای حمایتگرایانه ایالات متحده، بهویژه تعرفههای بالقوه تا 20 درصد بر واردات، مازاد تجاری منطقه یورو را تهدید میکند و به طور بالقوه اقدامات تلافی جویانه را آغاز میکند. پیشبینی میشود که رشد اقتصادی ضعیف باشد، با پیشبینی رشد تنها 1.1 درصد و در صورت اعمال تعرفهها، اقتصاد منطقه یورو میتواند حتی 1 درصد کاهش یابد.

رشد تولید ناخالص داخلی منطقه یورو در سال 2024 فقط 0.8 درصد بود و در سال 2025 تا 1.2 درصد پیش بینی می شود، در حالی که آلمان در مقایسه با سایر کشورهای منطقه یورو عملکرد ضعیفی دارد، اسپانیا به عملکرد خوب خود ادامه می دهد. تجدید نظر جزئی در پیش بینی های رشد عمدتاً به دلیل به روز رسانی داده های گذشته است. انتظار می رود تورم در سال 2024 به دلیل کاهش قابل توجه قیمت انرژی، اندکی کمتر از حد انتظار باشد (2.4 درصد در مقابل 2.5 درصد).

انتظار می رود در ثبات اقتصاد کلان تغییراتی رخ دهد، زیرا رهبری جدید در ایالات متحده، اتحادیه اروپا و آلمان می تواند منجر به تصمیم گیری در مورد تعرفه ها، دفاع و هزینه شود که چشم انداز اقتصادی را تغییر می دهد. پیشبینی میشود بانک مرکزی اروپا (ECB) نرخها را سریعتر از پیشبینیهای اولیه کاهش دهد، و انتظار میرود نرخ اصلی سیاست پولی تا تابستان 2025 و پیش از تخمین قبلی در سپتامبر 2025، به 2.5 درصد برسد. به طور کلی، چشمانداز اقتصادی منطقه یورو نسبتاً ثابت است، با رشدی اندک و انتظارات تورمی. انتظار می رود رشد اقتصادی آلمان همچنان عقب بماند، در حالی که اسپانیا به عملکرد بهتر خود ادامه خواهد داد.

پیش بینی می شود که تورم عمومی در منطقه یورو در سه ماهه آخر سال 2024 اندکی افزایش یابد، اما انتظار می رود تا سه ماهه دوم سال 2025 کاهش یابد و در اطراف هدف 2 درصدی بانک مرکزی اروپا (ECB) تثبیت شود. افزایش تورم در پایان سال 2024 عمدتاً ناشی از اثرات پایه ناشی از قیمت انرژی و به دنبال آن روند نزولی است. انتظار می رود تورم HICPX (به استثنای انرژی و غذا) از 2.9 درصد در سال 2024 به 1.9 درصد تا سال 2027 کاهش یابد که عمدتاً ناشی از تعدیل در تورم خدمات است.

در حالی که تورم خدمات از نوامبر 2023 در حدود 4 درصد ثابت مانده است، انتظار میرود کاهش تورم خدمات و کاهش فشارهای هزینه نیروی کار به کاهش تورم HICPX از اوایل سال 2025 کمک کند. روند کاهش تورم همچنین منعکس کننده اثرات مداوم شوک های گذشته قیمت انرژی و اقدامات سیاست پولی بانک مرکزی اروپا بین دسامبر 2021 و سپتامبر 2023 خواهد بود. افزایش موقتی کوچک در تورم در سال 2027 به دلیل اقدامات مالی مربوط به گذار سبز پیش بینی می شود، اما در کل انتظار می رود تورم به تدریج در طول دوره پیش بینی کاهش یابد.

انتظار میرود تجارت خالص، علیرغم چالشهای رقابتی مداوم، تأثیر خنثی بر رشد تولید ناخالص داخلی داشته باشد. پیشبینی میشود که نرخ بیکاری بیشتر به سطوح پایین تاریخی کاهش یابد. با از بین رفتن عوامل چرخه ای که اخیراً بهره وری را کاهش داده اند، انتظار می رود بهره وری بهبود یابد، اگرچه چالش های ساختاری همچنان ادامه دارد. رشد تولید ناخالص داخلی واقعی در سال 2024 معادل 0.7 درصد، در سال 2025 معادل 1.1 درصد، در سال 2026 معادل 1.4 درصد و در سال 2027 تا 1.3 درصد پیش بینی می شود. این پیش بینی کمتر از پیش بینی های قبلی بانک مرکزی اروپا در سپتامبر 2024 است که عمدتاً به دلیل بازنگری داده های سرمایه گذاری برای نیمه اول سال 2024 است، انتظارات برای رشد صادرات ضعیف تر برای سال 2025، و یک بازنگری اندک نزولی رشد تقاضای داخلی برای سال 2026 می باشد.

S&P Global Ratings انتظار دارد که بانک مرکزی اروپا (ECB) اکنون نرخ بهره را سریعتر از آنچه پیش بینی می شد کاهش دهد، عمدتاً به دلیل ادامه تضعیف اعتماد تجاری و همچنین داده های بیشتر که نشان دهنده پیشرفت کاهش تورم می باشد. انتظار میرود که نرخ بهره اصلی تا قبل از تابستان آینده به 2.5 درصد برسد، بهطور قابلتوجهی پیش از پیشبینی قبلی S&P در سپتامبر 2025. برویر اعتقاد دارد: «کاهش سریعتر نرخهای بهره میتواند به افزایش اعتماد کمک کند، اعتمادی که علیرغم بازگشت رشد اقتصادی، کاهش تورم و اشتغال کامل، بهطور شگفتآوری در سطح پایین باقی می ماند. در نتیجه، کاهش سریعتر نرخ بهره از بهبود هزینههای مصرفکننده و سرمایهگذاری حمایت میکند، که همچنان پایههای اصلی بهبود اقتصادی اروپا هستند.»

چشم انداز یورو برای سال 2025

چشم انداز جفت ارز EUR/USD در سال 2025 تحت تاثیر چندین عامل کلیدی از جمله عملکرد اقتصادی، تصمیمات سیاست پولی و تحولات ژئوپلیتیکی در منطقه یورو و ایالات متحده است.

انتظار می رود که منطقه یورو رشد تولید ناخالص داخلی کمی را تجربه کند، در حالی که اقتصاد ایالات متحده ممکن است به رشد نسبتاً پایدار ادامه دهد. تفاوت در نرخ رشد بین منطقه یورو و ایالات متحده می تواند منجر به نوسانات در سیاست های بانک مرکزی و در نتیجه نرخ بهره آنها نیز شود. اسپرد بیشتر بین بانک مرکزی اروپا و فدرال رزرو، می تواند تجارت انتقالی (کری ترید) را افزایش دهد و جفت EUR/USD را به نفع دلار تحت تاثیر قرار دهد.

همانطور که قبلاً ذکر شده، انتظار می رود بانک مرکزی اروپا سریعتر از آنچه قبلاً پیش بینی شده بود، کاهش نرخ بهره را آغاز کند و نرخ اصلی بهره احتمالاً تا اواسط سال 2025 به 2.5٪ برسد. موضع انبساطی بانک مرکزی اروپا در پاسخ به چالش های اقتصادی و تعدیل تورم می تواند بر یورو تاثیر بگذارد و جذابیت آن را نسبت به دلار آمریکا کمتر کند. فدرال رزرو احتمالا رویکرد محتاطانه ای را برای کاهش نرخ بهره حفظ خواهد کرد، زیرا ممکن است فشارهای تورمی ادامه داشته باشد. اگر فدرال رزرو در مقایسه با بانک مرکزی اروپا موضع سخت گیرانه تری اتخاذ کند، دلار آمریکا می تواند به رشد خود ادامه دهد و به طور بالقوه دلار را نسبت به یورو تقویت کند.

علاوه بر این، عوامل ژئوپلیتیکی، از جمله روابط تجاری مداوم بین ایالات متحده و منطقه یورو، تنش های جهانی و تحولات سیاسی داخلی در هر دو منطقه، می تواند به طور قابل توجهی بر نرخ مبادله EUR/USD تأثیر بگذارد. حل و فصل اختلافات تجاری یا هرگونه اقدام محرک مالی می تواند بر احساسات بازار و جهت گیری یورو تأثیر بگذارد.

در سال 2025، یورو/دلار آمریکا احتمالاً متاثر از نابرابریهای رشد اقتصادی، پویایی تورم و سیاستهای پولی متفاوت بین بانک مرکزی اروپا و فدرال رزرو، بیثبات باقی میماند. در حالی که ممکن است دلار آمریکا به دلیل عملکرد اقتصادی قویتر و موضع سخت گیرانه تر فدرال رزرو دارای مزیت بهتری باشد، هر گونه تحول مثبت در منطقه یورو، از جمله بهبود اقتصادهای کلیدی مانند آلمان و اسپانیا، یا تغییر در سیاست بانک مرکزی اروپا، میتواند از یورو حمایت کرده و منجر به چشم انداز متعادل تری برای این جفت ارز زیر 1.10 دلار برای هر یورو شود.

چشم انداز اقتصاد انگلستان در طول سال های 2024 و 2025

اقتصاد بریتانیا در سال 2024 با ترکیبی از چالش ها و بهبود تدریجی مواجه شد. رشد در سطحی پایین باقی ماند، اگرچه چشم انداز ها نیز نسبت به پیش بینی های قبلی به سمت پایین بازنگری شده بودند. رشد تولید ناخالص داخلی بین 0.9 تا 1.1 درصد در سال 2024 تخمین زده می شود که منعکس کننده تقاضای ضعیف داخلی و عدم اطمینان جهانی است. عوامل کلیدی مؤثر بر این عملکرد عبارتند از فشارهای تورمی مداوم، ریسک های ژئوپلیتیکی و تأثیرات احتمالی ناشی از تصمیمات سیاسی داخلی، به ویژه آنهایی که مربوط به ترتیبات تجاری پس از برگزیت هستند. علاوه بر این، بازگشت حزب کارگر به قدرت پس از 14 سال، یک تغییر سیاسی قابل توجه، با پیامدهای اقتصادی بلندمدت بالقوه را نشان داد.

تورم در سال 2024 به شدت کاهش یافت و نسبت به سطوح بالای مشاهده شده در سال 2023 کاهش داش. با این حال، علیرغم این تعدیل، تورم بالاتر از هدف بانک انگلستان 2 درصد باقی ماند و نزدیک به 3 درصد بود. عوامل همیشگی مانند هزینه های بالای انرژی، افزایش قیمت مواد غذایی و اختلالات زنجیره تامین، تورم را بالا نگه داشت. با تثبیت قیمت انرژی و ادامه کاهش فشارهای تورمی، مقداری تعدیل بیشتر پیش بینی می شود.

در زمینه سیاست پولی و جبهه نرخ بهره، بانک مرکزی انگلستان (BoE) در سال 2024 موضع محتاطانه ای اتخاذ کرد. در حالی که نرخ های بهره در اوایل سال اندکی افزایش یافت، سرعت انقباض در مقایسه با سال های گذشته کاهش یافت. بعد از آنکه تورم نشانه هایی از کاهش را نشان داد و رشد اقتصادی کند باقی ماند، BoE شروع به بررسی کاهش نرخ های بهره در سه ماهه پایانی سال 2024 کرد. این کاهش نرخ ها می تواند تا اوایل سال 2025 ادامه یابد، مشروط بر اینکه فشارهای تورمی به اندازه کافی کاهش یابند.

بازار کار بریتانیا در سال 2024 انعطاف پذیری نشان داد و نرخ بیکاری به 4.3 درصد کاهش یافت. با این حال، رشد دستمزدها از تورم عقب ماند و در نتیجه باعث کاهش درآمد واقعی برای بسیاری از کارگران شد.

در میان اقتصادهای توسعهیافته، بریتانیا ضعیفترین رشد اقتصادی را در سال 2024 به ثبت رساند. این عملکرد ضعیف ناشی از ترکیبی از فشارهای تورمی، کاهش هزینههای مصرفکننده و سرمایهگذاری کمتری در بخش های تجاری است.

چشم انداز 2025 برای اقتصاد انگلستان

با نگاهی به سال 2025، چشم انداز اقتصادی کمی خوش بینانه تر است و انتظارات رشد 1.5 درصد تعیین شده است. این بهبود تا حدی به اقدامات تسهیل مالی ارائه شده در بودجه اکتبر 2024 نسبت داده می شود. با این حال، تورم همچنان یک نگرانی مهم است و پیش بینی می شود تا اواسط سال 2026 بالاتر از هدف بانک مرکزی انگلیس باقی بماند. رویکرد محتاطانه BoE برای کاهش نرخهای بهره، نرخ بهره نهایی 3.5% را تا اوایل سال 2026 نشان میدهد. در حالی که اقتصاد ممکن است نشانههایی از بهبود را نشان دهد، چالشها بهویژه با برنامههای بودجه دولت جدید همچنان ادامه دارند.

پوند در سال 2025

خطرات خارجی، مانند تعرفههای بالقوه تحمیلشده توسط ایالات متحده و عدم قطعیت تجارت جهانی، میتواند مسیر اقتصادی بریتانیا را پیچیده کند. این عوامل همچنین ممکن است به افزایش نوسانات در بازارهای ارز و اوراق قرضه کمک کنند.

انتظار میرود نرخهای بهره بریتانیا به تدریج کاهش یابد و نرخهای وام مسکن را تسهیل کند. کمیته سیاست پولی احتمالاً نرخ بهره را حداقل تا 100 واحد پایه در سال 2025 کاهش می دهد و پیش بینی می شود که نرخ بانکی BoE تا پایان سال 3.5٪ – 3.75٪ باشد. این مشخصات نرخ بهره پایین، در مقایسه با انتظارات بازار، باید به کاهش هزینه های وام مسکن کمک کند.

با این حال، این مسیر نرخ ممکن است فشار نزولی بر پوند استرلینگ وارد کند، اگرچه انتظار میرود ضعف آن در برابر یورو کمتر باشد.

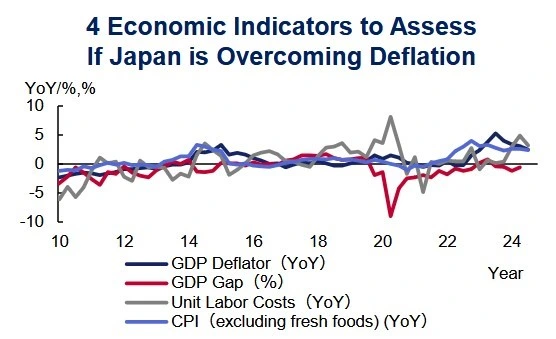

ژاپن: اقتصاد در سال 2024 چگونه عمل کرد و چشم انداز 2025 چگونه است؟

عملکرد اقتصادی ژاپن در سال 2024

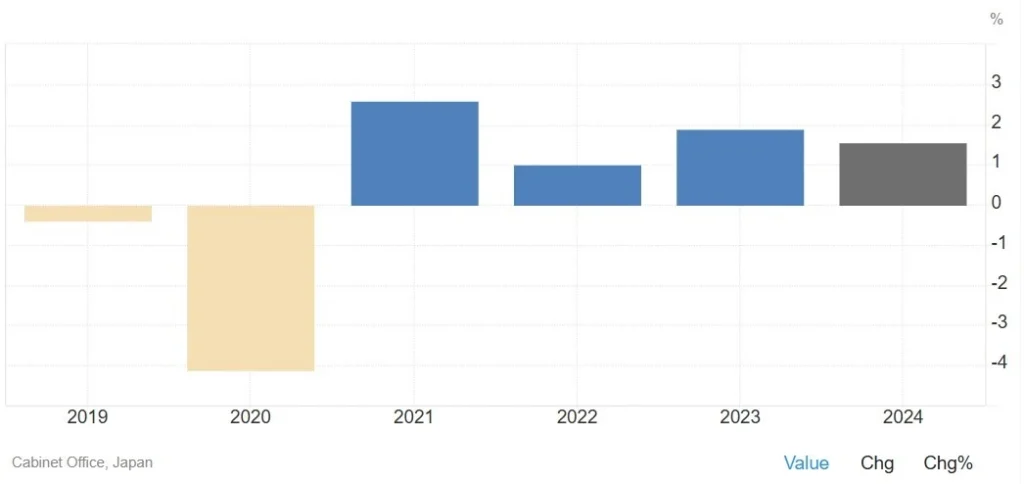

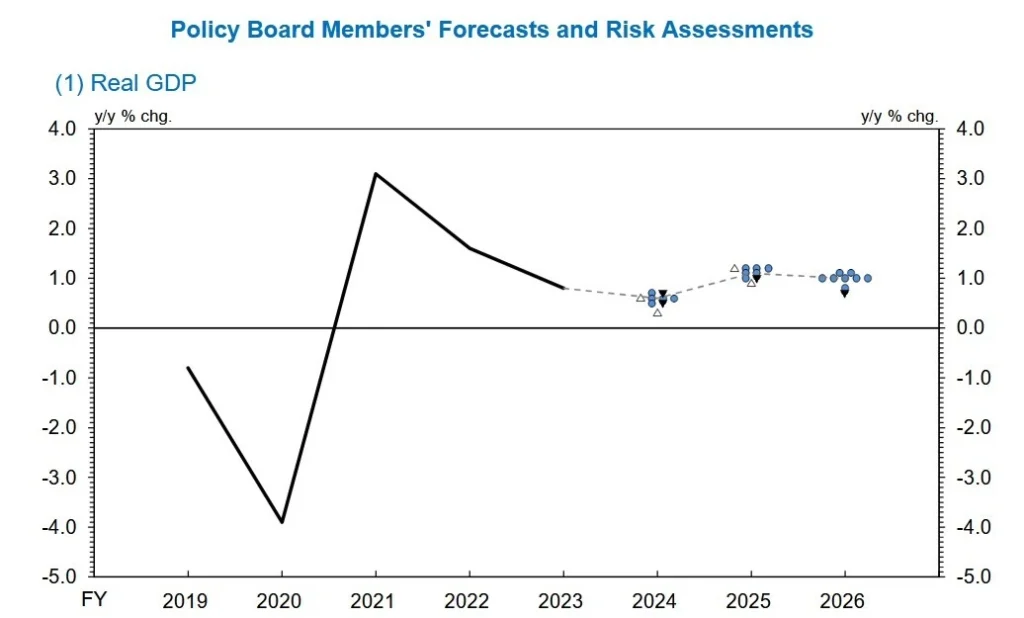

اقتصاد ژاپن در سال 2024 بهبودی ملایمی را نشان داد که نشاندهنده گذار از دههها کاهش تورم به رشد ثابت است. نرخ رشد واقعی تولید ناخالص داخلی برای این سال توسط تقاضای داخلی نسبتا بهتر، سرمایه گذاری های صرفه جویانه تر در نیروی کار و بهبود بخش گردشگری حمایت شد. رشد تولید ناخالص داخلی ژاپن در سال مالی 2024 تا 1.55 درصد پیش بینی می شود.

مخارج مصرفکننده یا مصرف خانوار نقش مهمی را ایفا کرد که ناشی از رشد متوسط دستمزدها و سیاستهای مالی حمایتی بود. با این حال، فشارهای تورمی چالش هایی را برای قدرت خرید ایجاد کرد. برای غلبه بر کمبود عرضه و تعادل در بازار، کسبوکارها سرمایهگذاریهای سرمایهای در اتوماسیون و تحول دیجیتال را افزایش دادند تا کمبود نیروی کار را برطرف کنند و بهرهوری را افزایش دهند.

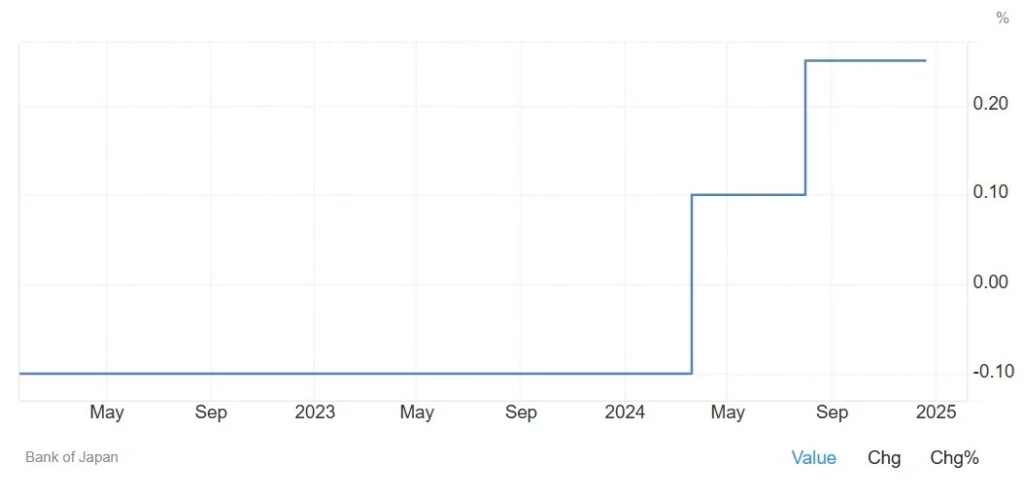

در بخش خدمات، به ویژه در گردشگری، ژاپن شاهد افزایش گردشگران خارجی ورودی بود که به رشد صنعت خدمات و بخشهای مرتبط کمک کرد. بانک مرکزی ژاپن (BoJ) نقش بسیار مهمی در حمایت از رشد اقتصادی ایفا کرد. این کشور در بیشتر سال 2024 موضع سازگارانه خود را حفظ کرد، اما در اواخر سال نشان دهنده تغییر تدریجی به سمت عادی سازی سیاست پولی بود. گزارش چشم انداز اکتبر 2024 بانک مرکزی ژاپن پیش بینی کرد که اقتصاد رشد خود را بالاتر از نرخ بالقوه خود حفظ خواهد کرد که ناشی از توسعه متوسط در اقتصادهای خارج از کشور و شرایط مالی مناسب است.

با وجود این روندهای مثبت و رشد اقتصادی، به ویژه سودهای بازار سهام، چالش ها همچنان ادامه داشت. تورم در بیشتر سال بالاتر از هدف بانک مرکزی ژاپن باقی ماند و عدم قطعیت های اقتصادی جهانی، از جمله درگیری های تجاری و رشد کندتر در اقتصادهای بزرگی مانند ایالات متحده و چین، بر بخش صادرات تاثیر گذاشت. وابستگی ژاپن به واردات انرژی نیز اقتصاد را در معرض نوسانات قیمت جهانی انرژی قرار داد.

به طور کلی، عملکرد اقتصادی ژاپن در سال 2024 یک رفتار متعادل بین اهرم قدرت داخلی و هدایت چالش های خارجی بود. علیرغم این موانع، اقتصاد ژاپن انعطافپذیری نشان داد و از کاهش تورم به مرحله رشد ثابت و پویایی مجدد شرکتها گذر کرد. زمینه های ایجاد شده در سال 2024، به ویژه از طریق اصلاحات ساختاری و تعدیل سیاست های پولی، زمینه را برای ادامه بهبود در سال 2025 فراهم کرده است.

چشم انداز اقتصادی ژاپن 2025: رشد در میان چالش ها

اقتصاد ژاپن در سال 2025 با تکیه بر حرکت مثبت ایجاد شده در سال 2024 آماده است تا به بهبود خود ادامه دهد. انتظار میرود که رشد با تقاضای داخلی قوی، افزایش سرمایهگذاریها، صرفهجویی در نیروی کار و تجدید حیات بخش گردشگری پیش برود. با این حال، چالشهایی مانند ادامه تورم، عدم اطمینان تجارت جهانی و ریسکهای ژئوپلیتیکی بزرگ به نظر می رسند.

رشد تولید ناخالص داخلی واقعی ژاپن برای سال 2025 معادل 1.1 درصد پیش بینی می شود که نرخی بالاتر از پتانسیل آن است. مخارج مصرفکننده، با حمایت افزایش دستمزدها و اقدامات دولت، همچنان یک ستون اصلی برای رشد است. دولت سیاست های مالی، از جمله اصلاحات مالیاتی و یارانه ها را برای تحریک مصرف و کاهش بار مالی خانوار، به ویژه در هزینه های انرژی، ارائه کرده است.

سرمایهگذاریهای شرکتی در اتوماسیون، تحول دیجیتال و کربنزدایی، کمبود نیروی کار را برطرف میکند و بهرهوری را افزایش میدهد. علاوه بر این، بخش گردشگری به بهبودی خود ادامه می دهد و بازدیدکنندگان خارجی ورودی به طور قابل توجهی به رشد بخش خدمات کمک می کنند.

پیش بینی می شود که شاخص قیمت مصرف کننده (CPI) بدون احتساب مواد غذایی تازه، 1.9 درصد در سال مالی 2025 رشد کند که اندکی کمتر از 2.5 درصد سال قبل است. فشارهای تورمی ناشی از بهبود رشد دستمزدها و کاهش اثرات افزایش قیمت واردات در گذشته است.

چالشهای بازار کار برای سال 2025 مهم بوده و در کانن توجه ها باقی میماند. رشد دستمزدها که در سال 2024 به میزان 5.1 درصد افزایش یافته – بالاترین میزان در بیش از سه دهه گذشته – به افزایش هزینههای خانوار ادامه خواهد داد. با این حال، کمبود ساختاری نیروی کار نیاز به سرمایه گذاری بیشتر در برنامه های اتوماسیون و مهارت یابی مجدد برای حفظ حرکت اقتصادی دارد.

پیشبینی میشود که بازارهای مالی ژاپن در سال 2025 عملکرد قوی ای داشته باشند. انتظار میرود شاخص TOPIX به 3000 واحد برسد که با اصلاحات حاکمیت شرکتی و افزایش بازخرید سهام تقویت شده است. پیش بینی می شود که نرخ مبادله USD/JPY در حدود 140 ین به ازای هر دلار تثبیت شود که منعکس کننده تعدیل های پولی ثابت است.

در حالی که افزایش نرخ بهره می تواند تامین مالی املاک و مستغلات را به چالش بکشد، انتظار می رود تقاضای داخلی قوی و پروژه های توسعه مجدد شهری این فشارها را جبران کند.

عدم قطعیت تجارت جهانی، به ویژه افزایش تعرفه های ناشی از سیاست های حمایتی ایالات متحده، خطراتی را برای بخش صادرات ژاپن ایجاد می کند. تنش های ژئوپلیتیکی در شرق آسیا و رشد کندتر در شرکای تجاری بزرگی مانند ایالات متحده و چین، پیچیدگی بیشتری به روند اقتصاد ژاپن می بخشد. در داخل کشور، چشم انداز سیاست پولی انبساطی ممکن است اصلاحات اساسی را به تعویق بیندازد، اگرچه سیاست های مالی متعادل می تواند در نتیجه به رشد اقتصادی منجر شود. وابستگی ژاپن به واردات انرژی همچنین این کشور را در معرض نوسانات قیمت کالاهای جهانی قرار می دهد که به طور بالقوه سود شرکت ها و درآمد خانوارها را تحت فشار قرار می دهد.

در جبهه سیاست پولی، بانک مرکزی ژاپن (BoJ) عادی سازی سیاست های پولی را در سال 2024 آغاز کرد که نشان دهنده یک تغییر تاریخی پس از سال ها اقدامات پولی بسیار انبساطی است. در سال 2025، انتظار می رود بانک مرکزی این روند را ادامه دهد و به تدریج نرخ بهره را به 1% افزایش دهد و در عین حال اقدامات کنترلی منحنی بازدهی خود را تنظیم کند. هدف این گام ها ایجاد تعادل بین کنترل تورم و حمایت از رشد اقتصادی است. دولت همچنین در حال اجرای اقدامات مالی، از جمله اصلاحات مالیاتی و یارانه ها، برای تحریک مخارج مصرف کننده و سرمایه گذاری است.

چشم انداز ژاپن برای سال 2025 نشان دهنده خوش بینی ای محتاطانه است. ترکیبی از سیاستهای مالی و پولی حمایتی، افزایش دستمزدها و اصلاحات ساختاری، پایه محکمی برای رشد فراهم میکند. با این حال، عبور از عدم قطعیت های اقتصادی جهانی و پرداختن به چالش های داخلی مستلزم سازگاری و انعطاف پذیری است.

ژاپن با استفاده از نوآوری، ترویج تحول سبز و دیجیتال، و افزایش بهره وری نیروی کار، به دنبال ایجاد یک چارچوب اقتصادی پایدار است. این تلاشها باعث میشود که کشور از فرصتها سرمایهگذاری کند تر بهره مند شود، ولی در عین حال ریسک ها را نیز در یک چشمانداز جهانی پیچیده اقتصادی کاهش دهد.

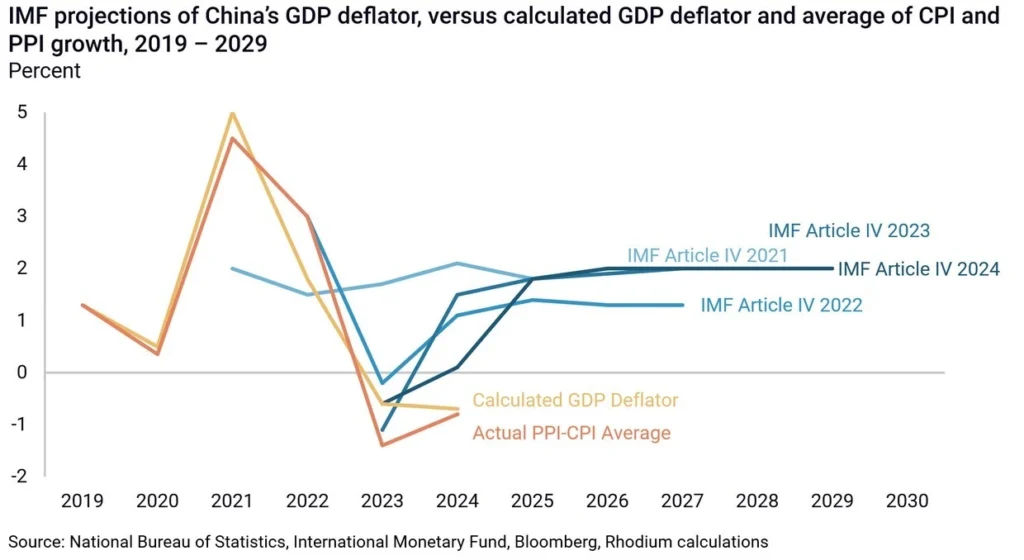

اقتصاد چین: بررسی 2024 و چشم انداز سال 2025

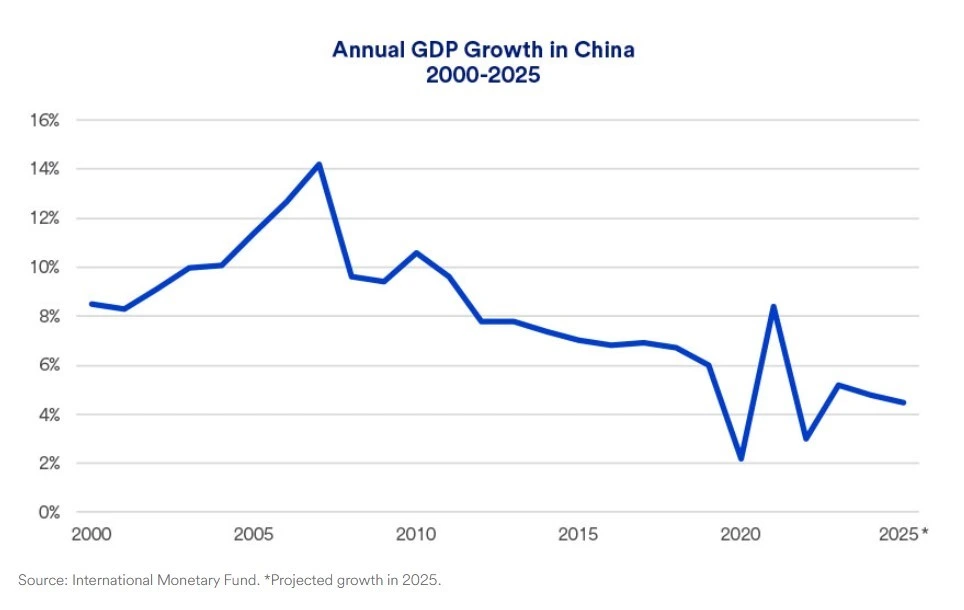

اقتصاد چین که زمانی پرشور بود، در سال 2024 نیز با بادهای معکوس قابل توجهی مواجه بود که ناشی از سختی بیش از حد بخش املاک، مخارج محتاطانه مصرف کننده و تشدید تنش های تجاری جهانی بود. در حالی که چین بین سالهای 2000 تا 2019 به طور متوسط بیش از 9 درصد رشد تولید ناخالص داخلی سالانه داشته است، مسیر اقتصادی آن در سالهای اخیر به طور قابلتوجهی کند شده است. از سال 2020، رشد سالانه به طور متوسط 4.7 درصد بوده است که مطابق با نرخ پیش بینی شده برای سال 2024 توسط صندوق بین المللی پول (IMF) است.

عملکرد اقتصادی چین 2024

سال 2024 دوره چالش برانگیز دیگری را برای اقتصاد چین رقم زد، زیرا در تلاش بود تا از مشکلات سیستمی در بخشهای کلیدی بهبود یابد:

فروپاشی بخش املاک همچنان عامل اصلی رشد است. میلیون ها واحد مسکونی ناتمام و سطوح قابل توجهی از بدهی، دولت های محلی و مؤسسات مالی را تحت فشار قرار داده است. علیرغم اقدامات تثبیت کننده دولت، بهبودی اقتصاد کند بوده است.

موانع ساختاری و احتیاط مداوم در میان مصرف کنندگان مانع از تغییر مدل رشد مصرف محور شده است. در حالی که دولت و بانک مرکزی در اوایل سال اقدامات محرکی از جمله حمایت از مخارج خانوار و تجدید ساختار مالی و کردیت ارائه کردند، فقدان سیاستهای مشخص و عملی، خوشبینی بازار را کاهش داده است.

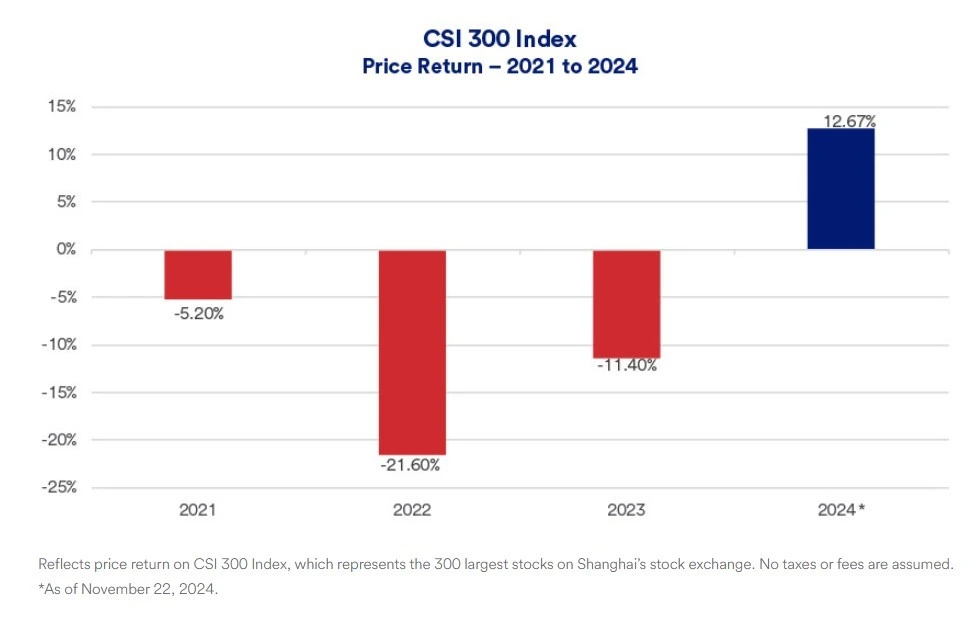

در جبهه بازارهای سهام، شاخص CSI 300 که بزرگترین 300 سهم در بورس شانگهای را دنبال می کند، در ابتدا به محرک های دولتی واکنش مثبت نشان داد و در اوایل اکتبر 2024 به رشد 24 درصدی از سال تا به آن روز رسید. با این حال، ناامیدی در عدم جزئیات معیارها باعث عقب نشینی شد و این شاخص در ماه نوامبر با افزایش 12.7 درصدی سال گذشته را به پایان رساند. علیرغم این بهبود اندک، CSI 300 تا 35 درصد کمتر از اوج خود در فوریه 2021 باقی مانده است.

در حالی که شرایط نسبتا مثبت را بررسی کرده ایم، نباید چالش های ساختاری و جهانی را نادیده بگیریم. چین همچنان به شدت به صادرات برای حفظ رشد خود متکی است. با این حال، افزایش تنش های تجاری، به ویژه با ایالات متحده و اتحادیه اروپا، منجر به اعمال تعرفه ها و محدودیت ها بر کالاهای با فناوری پیشرفته شده است. این اقدامات، همراه با ریسک های ژئوپلیتیکی، چالش های مهمی را برای اقتصاد صادرات محور چین ایجاد می کند.

با توجه به چالش های داخلی، بازار کار و بیکاری جوانان از عوامل کلیدی برای بررسی هستند. عدم تطابق ساختاری در بازار کار منجر به افزایش بیکاری جوانان شده است و چالشهای گستردهتری را در انطباق با اقتصاد مدرن نشان میدهد. در حالی که بانک ها به شدت در معرض بخش املاک قرار دارند و در دسترس بودن اعتبار برای سرمایه گذاری های مولد را محدود می کند. مداخلات دولتی با هدف حفظ ثبات مالی است اما خطرات سیستمیک اساسی را آشکار می کند.

اقتصاد چین در سال 2025

با حرکت به سمت سال 2025، به نظر می رسد که درها برای تشدید تنش های تجاری باز می شوند. پرزیدنت ترامپ به شدت در مورد اعمال تعرفه های جدید بر کالاهای وارداتی به ایالات متحده با تمرکز اصلی بر چین پرداخته است. چشم انداز اقتصادی چین در سال 2025 نامشخص است، اگرچه زمینه های ایجاد شده در سال 2024 فرصت هایی را برای ثبات فراهم می کند. نکات کلیدی برای بررسی عبارتند از:

اول، دولت باید تحریک تقاضا و مصرف داخلی را در اولویت قرار دهد. انتظار میرود اقدامات برای افزایش هزینهها و اعتماد خانوارها در سال 2025 تشدید شود. با این حال، اثربخشی این سیاستها به ویژگی و اجرای آنها بستگی دارد. پیشبینی میشود که سیاستهای قویتر برای افزایش درآمد خانوار و تقویت ظرفیت مصرف، با هدف تقویت هزینهها و گسترش تقاضای مؤثر داخلی، انجام شود.

تثبیت بازار املاک می تواند یک عامل اساسی برای تولید ناخالص داخلی چین و رشد کلی اقتصادی باشد. تلاش برای رسیدگی به افت قیمت مسکن و بدهی بیش از حد بازار بسیار مهم است. در حالی که اقدامات اولیه موفقیت محدودی را نشان داده است، مداخلات هدفمند بیشتر می تواند به بازگرداندن تعادل به این بخش حیاتی کمک کند.

با احتمال افزایش تنش های تجاری، چین نیز به یک استراتژی صادرات و تجارت جدید نیاز خواهد داشت. عبور از چالش های تجارت جهانی و تنوع بخشیدن به بازارهای صادراتی ضروری خواهد بود. سرمایهگذاری در تولید با فناوری پیشرفته، مانند وسایل نقلیه الکتریکی و پنلهای خورشیدی، همچنان نقطه درخشانی است، اگرچه با رقابت فزاینده و مقاومت های ژئوپلیتیکی مواجه است.

حوزه دیگری که نیاز به توجه قابل توجهی دارد، بخش مالی، بدهی دولت و روند سرمایه گذاری چین است. اصلاحات مالی برای مدیریت ریسکهای سیستمیک، به ویژه قرار گرفتن بیش از حد در معرض بدهیهای مرتبط با دارایی و تضمین ثبات بلندمدت، حیاتی خواهد بود. انتظار میرود چین در سال 2025 سیاست مالی فعالتری اتخاذ کند و پس از 14 سال متوالی از حفظ یک سیاست پولی محتاطانه، به سمت موضع پولی نسبتاً تسهیلی تغییر رفتار دهد.

در حالی که چالش های پیش رو قابل توجه هستند، اگر چین بتواند به طور موثر اصلاحات داخلی را با استراتژی های تجارت خارجی متعادل کند، همچنان فرصت هایی برای بهبود بیشتر وجود دارد. از آنجایی که سرمایه گذاران از نزدیک بر اقدامات دولت نظارت می کنند، مسیر اقتصاد چین در سال 2025 نقشی محوری در بازارهای منطقه ای و جهانی ایفا خواهد کرد.

کنفرانس سالانه کار اقتصادی مرکزی، که در اوایل دسامبر در پکن برگزار شد، اولویتهای برنامه اقتصادی چین در سال 2025 را مشخص کرد. هدف رشد اقتصادی را 5 درصد مشخص کرد و افزایش درآمد ساکنین در راستای رشد اقتصادی را مورد هدف قرار داد.

اشتراک گذاری

موضوعات داغ

استاندارد چارترد مجوز MiCA دریافت کرد

استاندارد چارترد، یکی از بزرگترین بانکهای بریتانیا، با دریافت مجوز MiCA (بازارهای داراییهای رمزنگاریشده) در لوکزامبورگ، به طور رسمی به ارائه خدمات نگهداری ارزهای دیجیتال در سراسر اتحادیه اروپا خواهد...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *