اوتت ویو: قدرتنمایی بانکهای مرکزی در برابر تورم

پس از گزارش قوی بازار کار در ماه نوامبر، توجه به داده های تورم آتی معطوف شده است زیرا بازارها پیامدهای آن را به دقت برای درک بهتر سیاست های پولی ارزیابی می کنند. با رشد دستمزدها با سرعت 4.0 درصد سالانه و بازار کار انعطافپذیر، فدرال رزرو ممکن است برای حفظ رویکرد محتاطانه برای تعدیل نرخها با فشار بیشتری مواجه شود. سرمایه گذاران از نزدیک ارقام CPI را برای ارزیابی روندهای تورمی و تاثیر بالقوه آن بر رشد اقتصادی و نرخ بهره در سال 2025 زیر نظر خواهند داشت.

خارج از ایالات متحده، تحولات سیاسی بین المللی، از جمله تنش های ژئوپلیتیکی در خاورمیانه و اوکراین، و همچنین شرایط نا مساعد سیاسی در فرانسه، آلمان و کره جنوبی، بر عدم قطعیت های اقتصادی جهانی می افزاید. علاوه بر این، ما بینش بیشتری در مورد شرایط اقتصادی در اقتصادهای مختلف پیشرفته و نوظهور به دست آوردیم.

در هفته پیش رو، تمرکز اصلی بر روی داده های تورم مصرف کننده از اقتصادهای بزرگ، از جمله ایالات متحده، اتحادیه اروپا و چین، در کنار تصمیمات نرخ بهره بانک مرکزی اروپا، بانک ملی سوئیس، بانک مرکزی کانادا، رزرو بانک نیوزیلند، و بانک مرکزی اروپا خواهد بود.

اقتصاد ایالات متحده: بررسی گذشته و انتظارات در هفته پیش رو

داده های اقتصادی نوامبر سیگنال های متفاوتی را برای اقتصاد ایالات متحده داشت. بازار کار انعطافپذیری نشان داد و 227 هزار شغل اضافه شد که پس از رکود ناشی از طوفان و اعتصابات کارگری در اکتبر بازگشت مناسبی بود. با این حال، دستاوردهای شغلی به شدت در بخش خدمات متمرکز است، در حالی که اشتغال در بخش های خردهفروشی و تولید کاهش یافته است، که نگرانیها را در مورد قدرت هزینه کرد مصرفکننده در ماههای آینده افزایش میدهد. نرخ بیکاری به 4.2 درصد افزایش یافت، همراه با کاهش 0.1 درصدی نرخ مشارکت نیروی کار به 62.5 درصد. فرصتهای شغلی نشاندهنده روند کندی تدریجی است که نشاندهنده بازار کار ی با قدرت کمتر در مقایسه با سالهای اخیر است.

در بخش فعالیت های اقتصادی، شاخص مدیران خرید بخش تولید موسسه ISM به دلیل سفارشات جدید به 48.4 ارتقا یافت، اما نگرانی ها در مورد تأثیرات تعرفه ها و هزینه های تولید باقی مانده است. علاوه بر این، شاخص بهش خدمات ISM به 52.1 کاهش یافت که نشان دهنده رشد آهسته تر با افزایش فشار قیمت است که برخلاف با پیش بینی های فروش بهتر تر در تعطیلات است.

به طور کلی، اقتصاد انعطافپذیر است اما با مشکلات احتمالی تعرفهها، نرخهای بهره و چالشهای بخش های خاص مواجه است. در بازار سهام، نزدک و اس اند پی 500 با افزایش قیمت بسته شدند که نشان دهنده چشم انداز مثبتی برای فعالیت های اقتصادی، به ویژه در بخش فناوری است. با این حال، شرکتهای تولیدی، خردهفروشی و مالی به توجه بیشتری نیاز دارند، به ویژه با توجه به کندی داوجونز، در حالی که سایر شاخصهای ایالات متحده در حال چاپ رکوردهای جدیدی هستند.

نظرات اخیر پاول، رئیس فدرال رزرو، رویکردی محتاطانه را نشان می دهد. با این حال، پتانسیل فدرال رزرو برای ثابت نگه داشتن نرخ بهره در جلسه 17 دسامبر، در هفته گذشته به کمتر از 20 درصد در مقایسه با 33 درصد در هفته قبل کاهش یافت. بیانیه پاول در مورد یافتن یک موضع “خنثی” به چرخه کاهش نرخ بهره کمتر از آنچه بازارها در سال 2025 پیش بینی می کنند اشاره دارد و به طور بالقوه از دلار حمایت می کند. بر اساس داده های FedWatch اس ام ای گروپ، شانس فعلی بازار برای کاهش 25 امتیازی نرخ بهره، 84 درصد است.

در هفته پیش رو، داده های CPI برای نوامبر بسیار مهم خواهد بود. نرخ تورم بالاتر مصرف کننده در مقایسه با ماه قبل می تواند حمایت بیشتری از دلار را فراهم کند، در حالی که رقم پایین تر ممکن است آن را تضعیف کند.

پیشرفت تورم کند شده است، به طوری که قیمت مصرف کننده در ماه اکتبر 0.2 درصد افزایش یافت و نرخ سالانه را به 2.6 درصد رساند. با این حال، با افزایش 0.3 درصدی تورم هسته برای سومین ماه متوالی، تردیدها در مورد مسیر تورم به ویژه با توجه به چالشهای جدید مانند تعرفههای بالقوه و کاهش مالیات، دوباره ظاهر میشوند. این عوارض می تواند هدف فدرال رزرو برای رسیدن به هدف 2 درصدی آن را مختل کند. انتظار می رود CPI نوامبر افزایش ماهانه 0.2% را برای سومین ماه متوالی تکرار کند و تورم سالانه به 2.7% افزایش یابد. افزایش قیمت گاز و مواد غذایی، همراه با تقویت تورم کالاهای اصلی، فشارهای مداوم قیمت را نشان می دهد و تورم هسته را در 3.3 درصد ثابت نگه می دارد.

در مورد واکنشهای بازار، ما نسبت به دلار آمریکا خوشبین هستیم، بهویژه با توجه به تنشهای ژئوپلیتیکی جاری در سراسر جهان و فصل تعطیلات شب سال نو، که معمولاً تقاضا برای دلار آمریکا را افزایش میدهد. با این حال، این تقاضا می تواند محدود باشد، زیرا بعید است که اعداد تورم کاهش نرخ 25 واحد پایه ای مورد انتظار در نشست دسامبر را تغییر دهد. برای شاخص دلار آمریکا، ما حرکت های جانبی را در محدوده 105.20 تا 106 در بیشتر ایام هفته پیش بینی می کنیم.

در بازارهای سهام، احساسات مثبت کلی و رالی بابانوئل هنوز هم می توانند حمایت کننده باشد. با این حال، به دلیل عدم قطعیت های طولانی در مورد سیاست های فدرال رزرو برای سال آینده، که ممکن است باعث شود برخی از سرمایه گذاران قبل از تخصیص وجوه اضافی به بازارها تردید کنند، احتیاط لازم است که رعایت شود. با بررسی نمودار S&P 500، مشاهده می کنیم که با وجود تضعیف حرکت صعودی، روند صعودی تدریجی همچنان امکان پذیر است. نمودار چهار ساعته، RSI در 66 قرار دارد و از این دیدگاه پشتیبانی می کند، بخصوص تا زمانی که قیمت ها بالای 6,000 باقی بمانند.

یورو و بانک مرکزی اروپا

برای منطقه یورو، هفته پیش رو تا حد زیادی بر جلسات سیاست پولی بانک مرکزی و تصمیمات مربوط به نرخ بهره تمرکز خواهد کرد، به ویژه پس از داده های ضعیف شاخص مدیران خرید در هفته گذشته. فعالیت های اقتصادی در سراسر منطقه یورو در ماه نوامبر با سیگنال ضعیف داده های PMI به نرم شدن ادامه داد:

- شاخص مدیران خرید (PMI) ترکیبی به 48.3 کاهش یافت که بسیار پایین تر از سطح رشد 50.0 است که نشان دهنده کندی در فعالیت اقتصادی کلی است.

- شاخص مدیران خرید (PMI) خدمات از 51.6 اکتبر به 49.5 کاهش یافت که نشان دهنده کوچک شدن بخش خدمات است.

- شاخص مدیران خرید (PMI) تولیدی نیز به 45.2 کاهش یافت که کمتر از 46.0 قبلی بود که نشان دهنده تداوم چالش ها در بخش صنعت است.

داده ها حاکی از ضعف مداوم اقتصادی در سراسر منطقه یورو است که تایید می کند که هم بخش خدمات و هم بخش های تولیدی به دلیل کاهش تقاضا و هزینه های بالا تحت فشار هستند. سیاست گذاران در میان این شرایط سخت اقتصادی با چالش های فزاینده ای در احیای مجدد رشد مواجه هستند.

با توجه به داده های منتشر شده و تورم فعلی مصرف کننده در حدود 2 درصد، انتظار می رود بانک مرکزی اروپا (ECB) نرخ بهره خود را در این پنجشنبه 25 واحد پایه کاهش دهد، با احتمال بیش از 90 درصد بر اساس داده های ECB OIS. لحن سخت گیرانه تر از سوی سیاست گذاران بانک مرکزی اروپا می تواند انتظارات برای کاهش بیشتر نرخ بهره را افزایش دهد که ممکن است بر یورو فشار وارد کند. داده های اقتصادی منطقه یورو حاکی از ادامه مشکلات اقتصادی است. بی ثباتی سیاسی، به ویژه در فرانسه با ناکامی دولت در پی رای عدم اعتماد، و انتخابات آتی در آلمان، بر عدم اطمینان سیاسی و اقتصادی افزوده است. بنابراین، علیرغم کاهش تدریجی تورم و افزایش دستمزدها، کاهش نرخ بهره بانک مرکزی اروپا به شدت توسط چشم انداز اقتصادی ضعیف و PMI های ضعیف حمایت می شود. با این حال، روند صعودی و پیشبینیهای اقتصادی بانک مرکزی اروپا باید به دقت مورد توجه قرار گیرند تا نکاتی در مورد سرعت تسهیل در آینده وجود داشته باشد.

به طور کلی، وضعیت سیاسی در اروپا همچنان یک نگرانی است. همچنین نباید آخرین تنشها در خاورمیانه، بهویژه در سوریه را فراموش کنیم، که میتواند موج دیگری از مهاجرت به سمت اروپا را آغاز کند و به چالشهای اقتصادی مرتبط بیفزاید. از نظر سیاست پولی، همانطور که قبلا ذکر شد، بانک مرکزی اروپا ممکن است راه دیگری جز کاهش نرخ بهره نداشته باشد، زیرا این منطقه با مشکلات اقتصادی مواجه است. اگر سیاست پولی محدودکننده باقی بماند، ممکن است نگرانیهای مربوط به رکود را افزایش دهد که میتواند فشار بیشتری بر پول رایج وارد کند.

از نقطه نظر فنی نیز می توان فشار وارد شده بر یورو را در برابر رقبای آن به ویژه دلار آمریکا مشاهده کرد. EUR/USD، پس از یک بهبود کوتاه مدت، به نظر می رسد برای یک روند نزولی دیگر به سمت 1.03 آمده می شود، با مقاومت اولیه آن در اطراف 1.06.

طلا

طلا در بیشتر زمان ها در هفته گذشته، در محدوده ای محدود باقی ماند، این فلز گرانبها در محدوده 40 دلاری بین 2,612 تا 2,660 معامله شد. حتی داده های اشتغال روز جمعه برای کاهش این فلز گرانبها به سوی یک شکست کافی نبود. با وجود ضعف اخیر و فشار فروش پس از انتخابات، افزایش قیمت طلا همچنان قوی است. در طول 12 ماه گذشته، طلا حدود 50 درصد افزایش یافته است که یک دوره صعودی قابل توجه و یک سرمایه گذاری عالی را نشان می دهد. ریسک های بازار و تقاضای کلی دسامبر بر ضعف اخیر، به ویژه عقب نشینی از اواخر اکتبر تا اواسط نوامبر، غلبه کرده است.

با این حال، محرک اصلی طلا تقاضای جهانی بود، به ویژه از سوی چین، هند و بانک های مرکزی. با توجه به اینکه خریداران آمریکایی در ادامه سال به این روند اضافه خواهند شد، طلا احتمالا فضای بیشتری برای رشد خواهد داشت. با این حال، در ایالات متحده، سرمایه گذاران تا حد زیادی طلا را نادیده گرفتند. این بهبود نیز با کاهش ارزش دلار در روزهای اخیر حمایت شد.

از دیدگاه فنی، شکل کلی صعودی است، با حمایت قوی در حدود 2,620. اگر XAUUSD بتواند از اولین مقاومت خود در 2,660 عبور کند، حفظ قیمت بالاتر از این سطح می تواند درها را برای سطوح بالاتر باز کند.

نفت، تصمیمات اوپک و چشم انداز بازار

با وجود اینکه اوپک پلاس برنامه کاهش تولید فعلی خود را در سال 2025 نیز تمدید کرد، قیمت نفت این هفته با مشکلاتی مواجه شد. سازمان کشورهای صادرکننده نفت (اوپک)+ شروع افزایش تولید نفت را سه ماه تا آوریل به تعویق انداخت و کاهش کامل عرضه را یک سال تا پایان سال 2026 تمدید کرد.

در نشست اوپک، این گروه موافقت کرد که افزایش برنامه ریزی شده تولید نفت را به مدت سه ماه به تاخیر بیاندازد که منجر به ناامیدی بازار شد. با این حال، این تصمیم صعودی تلقی میشود، زیرا ممکن است منجر به کسری عرضه در اواخر این زمستان شود، بهویژه با افزایش تقاضا از سوی چین و هند و هوای سردتر در اروپا میتواند تقاضا را بیشتر از این نیز افزایش دهد.

اتحادیه اروپا در مقایسه با سایر اقتصادها با قیمت انرژی بالاتری روبرو است که می تواند به رقابت پذیری آن به ویژه در زمستان سرد آسیب برساند. در همین حال، روسیه به حمایت از تصمیمات اوپک پلاس با وجود نگرانی ها مبنی بر اینکه صنعت شیل ایالات متحده از این کاهش تولید بیشترین سود را می برد، ادامه می دهد.

قیمت گاز طبیعی نیز در حال بهبود است زیرا پیشبینیها درباره گرم شدن هوا در اواخر دسامبر زیر سوال رفته است و هوای سخت زمستانی بخشهایی از ایالات متحده و اروپا را تحت تأثیر قرار داده است. گزارش اخیر از بریتانیا نشان می دهد که امسال ممکن است سخت ترین زمستان در پنج سال اخیر را تجربه کند. به طور معمول، افزایش قیمت بنزین از قیمت نفت نیز حمایت می کند و در حال حاضر بازار قیمت های بالاتر گاز را قیمت گذاری می کند.

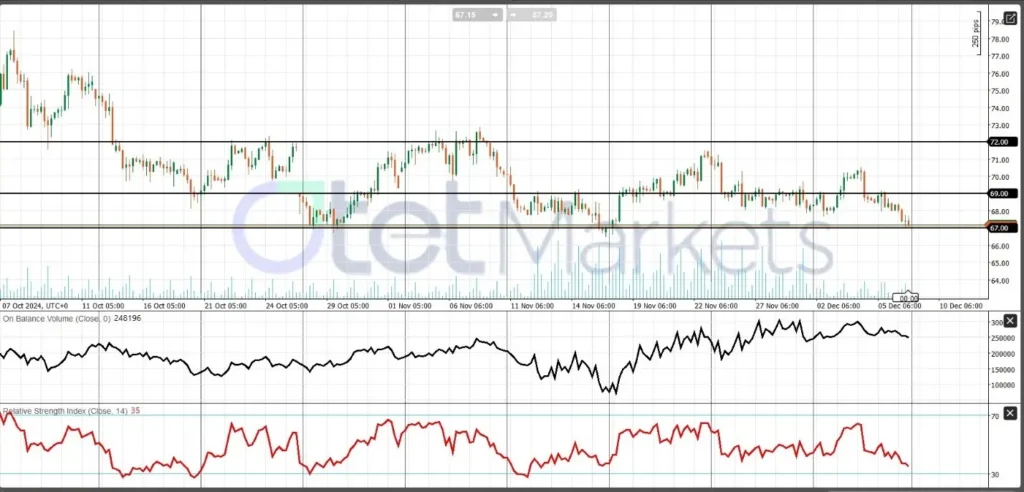

در جبهه ژئوپلیتیک به عنوان یکی از محرک های کلیدی بازار انرژی، هنوز نشانه روشنی از کاهش تنش ها در خاورمیانه و اوکراین وجود ندارد. از نقطه نظر فنی، برخلاف کاهش اخیر، قیمتهای نفت خام بالاتر از سطح حمایت اصلی خود در 67 دلار باقی مانده اند، در حالی که هم RSI و هم OBV تأیید میکنند که این روند نزولی قدرت کافی برای ادامه بیشتر ندارد. اولین و مهمترین مقاومت روی 69 دلار است و سپس WTI می تواند 72 دلار را هدف قرار دهد.

افزایش قیمت بیت کوین

بیت کوین به دلیل خوش بینی بازار، به ویژه پس از سیاست های ارز دیجیتال پسند دونالد ترامپ، از 100,000 دلار گذشت. با این حال، این ارز دیجیتال نشانههایی از خرید بیش از حد را نشان میدهد و برخی از تحلیلگران رشد بیشتری را پیشبینی میکنند و 150,000 دلار را به عنوان هدف بالقوه برای سال 2025 در نظر گرفته اند.

در یک افت قیمت قبل از بازگشت دوباره به بالای 100,000 دلار، 10 درصد کاهش یافت و پوزیشن های خرید قابل توجهی را با ضرر بست. رویدادهایی مانند Mt. Gox که انتقال بیت کوین را از سر گرفت و Meitu با انحلال بیش از 900 بیت کوین، این نوسانات را به بازار اضافه کرد. با وجود فروش های اخیر، علاقه به بیت کوین، به ویژه در آسیا، همچنان بالاست.

در حالی که افزایش قیمت بیت کوین تحت تأثیر عوامل فنی و تحولات مثبتی مانند انتصاب پل اتکینز توسط ترامپ به ریاست SEC بود، نگرانی هایی از سوی سخنرانان فدرال رزرو، به ویژه موضع جرمی پاول مبنی بر اینکه بیت کوین نباید رقیب دلار آمریکا شمرده شود، به وجود آمد.

بیل دادلی، رئیس سابق بانک فدرال نیویورک، نگرانی خود را در مورد گنجاندن احتمالی بیت کوین در ذخایر ملی ایالات متحده ابراز کرده است. در حالی که برخی از سیاست گذاران و علاقه مندان به ارزهای دیجیتال استدلال می کنند که بیت کوین می تواند به عنوان محافظ در برابر تورم عمل کند و ذخایر مالی ایالات متحده را متنوع کند، دادلی معتقد است که ذخیره بیت کوین می تواند مضر باشد.

او استدلال می کند که نوسانات بیت کوین و عدم تولید درآمد آن را برای ذخایر دولتی نامناسب می کند. دادلی همچنین خاطرنشان می کند که بیت کوین به دلیل روند کند و گران تراکنش، با وجود قابل حمل بودن، نیمه ناشناس بودن و توانایی انتقال وجه بدون اتکا به واسطه های مالی سنتی، یک ارز واقعی نیست.

در حالی که شرایط عمومی بنیادی برای بازار ارزهای دیجیتال، به ویژه بیت کوین، مثبت است، از نظر فنی، برخی از سیگنالهای اصلاحی میتوانند در صورت کاهش قیمت به زیر 94,000 دلار تأیید شوند. در غیر این صورت، روند کلی مثبت باقی می ماند.

اشتراک گذاری

موضوعات داغ

نقش چین در بازارهای جهانی در دهه آینده

چرا چین برای اقتصاد جهانی مهم است؟ در سالهای اخیر، چین به یکی از ستونهای اصلی اقتصاد جهان تبدیل شده است. این کشور نهتنها دومین اقتصاد بزرگ دنیاست، بلکه در...

ادامه مطلب

ثبت دیدگاه

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی علامت گذاری شده اند *